Dịch vụ kế toán

của INNO

Thuế thu nhập cá nhân từ tiền lương tiền công

Nội dung chính

Tổng quan về thuế thu nhập cá nhân

- Thuế thu nhập cá nhân (TNCN) là loại thuế trực thu, đánh vào cá nhân có phát sinh thu nhập chịu thuế không phân biệt quốc tịch, giới tính, độ tuổi,…

- Thuế thu nhập cá nhân áp dụng cho cả cá nhân cư trú và không cư trú.

- Thu nhập từ tiền lương, tiền công là tổng thu nhập người lao động nhận được từ người sử dụng lao động bao gồm cả thu nhập bằng tiền và các lợi ích khác không bằng tiền.

Phân biệt cá nhân cư trú và không cư trú

Việc xác định cá nhân cư trú hay không cư trú là yếu tố quyết định để áp dụng phương pháp tính thuế, thời điểm tính thuế thu nhập cá nhân phù hợp. Cụ thể:

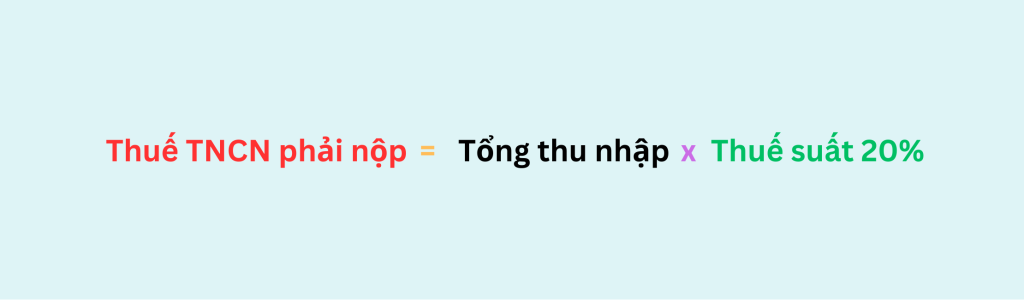

- Đối với cá nhân không cư trú: Thuế thu nhập cá nhân sẽ được tính 20% trên Tổng thu nhập.

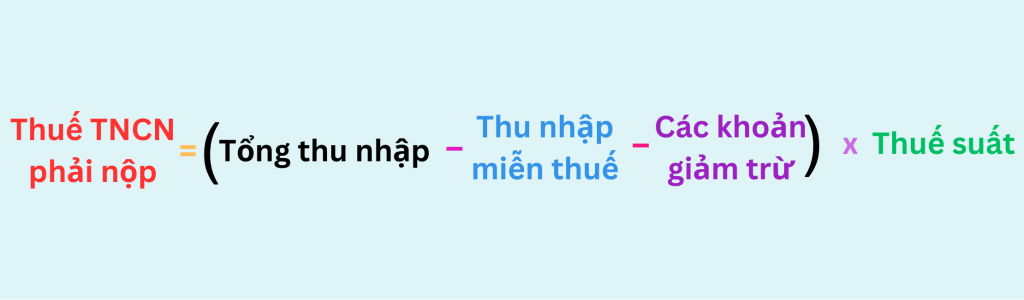

- Đối với cá nhân cư trú: Trường hợp không ký hợp đồng hoặc có hợp đồng lao động dưới 3 tháng, thuế thu nhập cá nhân sẽ được tính 10% trên Tổng thu nhập. Đối với cá nhân ký hợp đồng từ 3 tháng trở lên, thuế thu nhập cá nhân sẽ được tính theo biểu lũy tiến từng phần trên Thu nhập tính thuế.

Điều kiện xác định cá nhân cư trú

Cá nhân cư trú phải đáp ứng 1 trong những điều kiện sau:

+ Có mặt trên lãnh thổ Việt Nam trên 183 ngày trở lên tính theo năm dương lịch hoặc liên tục 12 tháng kể từ ngày đầu tiên đến Việt Nam.

+ Có nơi ở thường xuyên tại Việt Nam. Bao gồm:

- Đăng ký thường trú tại Việt Nam (Đối với cá nhân việt nam: sổ hộ khẩu, đối với người nước ngoài: thẻ thường trú, thẻ tạm trú).

- Thuê nhà tại Việt Nam với thời hạn thuê trên 183 ngày/năm tính theo năm dương lịch hoặc liên tục 12 tháng kể từ ngày đầu tiên đến Việt Nam.

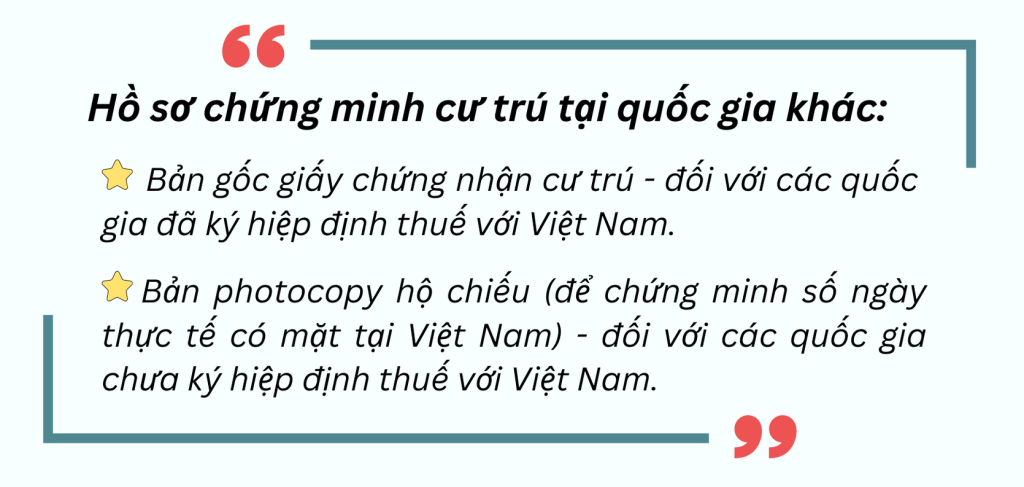

+ Không thỏa mãn 2 điều kiện trên nhưng không thể chứng minh mình là cá nhân cư trú tại quốc gia khác.

Cá nhân cư trú chịu thuế TNCN trên thu nhập toàn cầu (bao gồm thu nhập phát sinh ở Việt Nam và phát sinh ở các nước khác).

Điều kiện xác định cá nhân không cư trú

- Cá nhân không cư trú là người không đáp ứng điều kiện cá nhân cư trú.

- Cá nhân không cư trú chịu thuế TNCN trên thu nhập tại Việt Nam.

Ví dụ: Ông Nguyễn Văn A là công nhân Việt Nam có thu nhập ở tại Việt Nam và ở nước ngoài thì ông A phải đóng thuế TNCN đối với cả 2 nguồn thu nhập tại Việt Nam và nước ngoài theo quy định.

Bà H là người nước ngoài không cư trú tại Việt Nam nhưng có nguồn thu nhập tại Việt Nam thì bà H phải đóng TNCN đối với nguồn thu nhập tại Việt Nam.

Kỳ tính thuế và thời điểm tính thuế thu nhập cá nhân

Kỳ tính thuế

- Đối với cá nhân cư trú: Tính theo năm.

- Đối với cá nhân không cư trú: Tính theo từng lần phát sinh.

Thời điểm tính thuế

- Thời điểm tính thuế là thời điểm thực nhận thu nhập (ngoại trừ thu nhập từ chuyển nhượng vốn/chứng khoán thì thời điểm tính thuế là thời điểm chuyển nhượng).

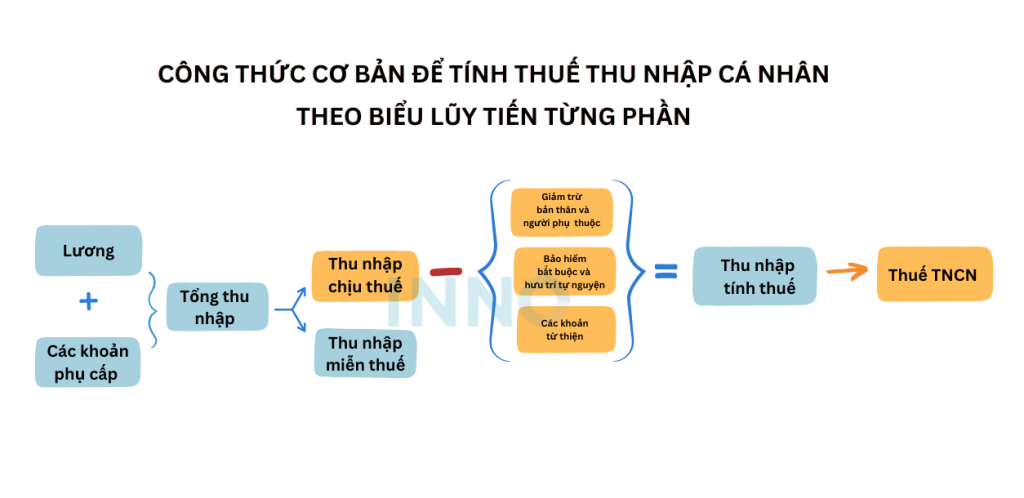

Công thức tính thuế thu nhập cá nhân

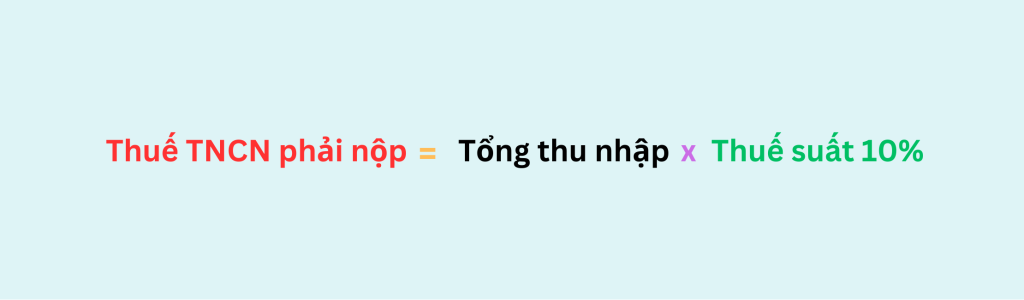

Đối với cá nhân không cư trú

Đối với cá nhân cư trú:

- Cá nhân có hợp đồng lao động trên 3 tháng

- Cá nhân không có hợp đồng lao động hoặc có hợp đồng lao động dưới 3 tháng

Các khoản thu nhập chịu thuế và thu nhập miễn thuế

INNO tóm tắt các khoản thu nhập chịu thuế và miễn thuế thường gặp đối với cá nhân cư trú ký hợp đồng 3 tháng trở lên trong bài viết sau đây:

Đọc thêm: Chi tiết các khoản thu nhập miễn thuế và chịu thuế

Lưu ý: Đối với cá nhân không cư trú hay cá nhân cư trú mà ký hợp đồng với thời hạn dưới 3 tháng/không ký hợp đồng. Thuế thu nhập cá nhân tính trên Tổng thu nhập, không có các khoản giảm trừ, thu nhập miễn thuế.

Các khoản giảm trừ khi tính thuế TNCN

Dưới đây là các khoản giảm trừ khi tính thuế TNCN theo quy định áp dụng cho cá nhân cư trú, cá nhân không cư trú tính thuế suất toàn phần, vậy nên sẽ không áp dụng các khoản giảm trừ.

Bảo hiểm bắt buộc

Mức giảm trừ bảo hiểm bắt buộc theo tỷ lệ các khoản nộp bảo hiểm người lao động chịu, cụ thể:

Đối với lao động người Việt Nam:

- Bảo hiểm xã hội: 8%

- Bảo hiểm y tế: 1,5%

- Bảo hiểm thất nghiệp: 1%

Đối với lao động nước ngoài:

- Bảo hiểm xã hội: 8%

- Bảo hiểm y tế: 1,5%

Bảo hiểm hưu trí tự nguyện

Mức giảm trừ với khoản bảo hiểm hưu trí tự nguyện được trừ tối đa không quá 1 triệu đồng/ tháng.

Giảm trừ bản thân: 11 triệu đồng/tháng (132 triệu đồng/năm).

Giảm trừ người phụ thuộc: 4,4 triệu đồng/người tháng (52,8 triệu đồng/năm).

Người phụ thuộc bao gồm:

Con: Là con đẻ, con nuôi hợp pháp, con riêng của chồng hoặc vợ đáp ứng một trong các điều kiện sau:

+ Dưới 18 tuổi.

+ Trên 18 tuổi nhưng:

- Bị khuyết tật, không có khả năng lao động.

- Đang theo trung cấp, cao đẳng, đại học và có thu nhập hàng tháng dưới 1 triệu đồng.

Vợ/chồng, cha mẹ đẻ, cha mẹ vợ(chồng), cha mẹ nuôi hợp pháp, cha dượng, mẹ kế, và những người phụ thuộc khác mà người nộp thuế trực tiếp chăm sóc đáp ứng các điều kiện sau:

- Đối với người trong độ tuổi lao động: Bị khuyết tật, không có khả năng lao động, không có thu nhập và thu nhập bình quân tháng trong năm không quá 1 triệu đồng.

- Đối với người ngoài tuổi lao động: không có thu nhập hoặc thu nhập từ tất cả các nguồn bình quân tháng trong năm không quá 1 triệu đồng.

Độ tuổi ngoài lao động theo quy định hiện nay của pháp luật Việt Nam:

- Nữ: 55 tuổi 8 tháng.

- Nam: 60 tuổi 6 tháng

(Theo điều 169 Luật lao động 2019)

Lưu ý: Một người phụ thuộc chỉ được tính giảm trừ cho một người nộp thuế. Trường hợp nhiều người nộp thuế có chung người phụ thuộc thì tự thỏa thuận tính giảm trừ vào một người nộp thuế.

Các khoản từ thiện

- Các khoản chi đóng góp vào tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh khó khăn, người khuyết tật, người già neo đơn.

- Khoản chi cho các quỹ khuyến học, quỹ từ thiện, quỹ nhân đạo được thành lập và hoạt động theo quy định của Chính phủ.

Lưu ý: Mức giảm trừ cho các khoản từ thiện tối đa không vượt quá thu nhập tính thuế từ tiền lương, tiền công phát sinh trong năm tính phát sinh đóng góp từ thiện. Các khoản đóng góp từ thiện của năm nào thì giảm trừ vào năm đó. Nếu trường hợp giảm trừ không hết thì không được trừ vào kỳ tính thuế của năm tiếp theo.

Đọc thêm: Quy định về đóng bảo hiểm xã hội

Hướng dẫn tính thuế thu nhập cá nhân

Yếu tố quyết định tới việc tính thuế thu nhập cá nhân là việc bạn là cá nhân cư trú hay không cư trú theo luật thuế. Sau khi xác định được mình thuộc đối tượng nào, bạn xem bài viết hướng dẫn tính thuế chi tiết cho từng đối tượng của INNO dưới đây nhé!

Chia sẻ bài viết

Tham khảo thêm

Dịch vụ liên quan

KIẾN THỨC

Bài viết liên quan