Dịch vụ kế toán

của INNO

Tính thuế Thu nhập cá nhân đối với cá nhân có thu nhập ở nhiều nơi

Nội dung chính

Căn cứ pháp lý

- Thông tư 111/2013

- Nghị định 126/2020

Cách tính thuế Thu nhập cá nhân đối với cá nhân có thu nhập ở nhiều nơi

Cá nhân có thu nhập ở nhiều nơi sẽ tính và nộp thuế thu nhập cá nhân (TNCN) tùy vào loại hợp đồng lao động (HĐLĐ) đã ký ở mỗi nơi. Cụ thể:

Nếu cá nhân ký HĐLĐ trên 3 tháng

Đối với thu nhập của cá nhân tại nơi ký HĐLĐ trên 3 tháng, thuế TNCN sẽ được tính và khấu trừ theo biểu thuế luỹ tiến từng phần.

Nếu cá nhân ký HĐLĐ dưới 3 tháng hoặc không ký HĐLĐ

Với mỗi lần cá nhân được trả thu nhập từ 2.000.000 đồng trở lên thì mức khấu trừ thuế TNCN là 10%.

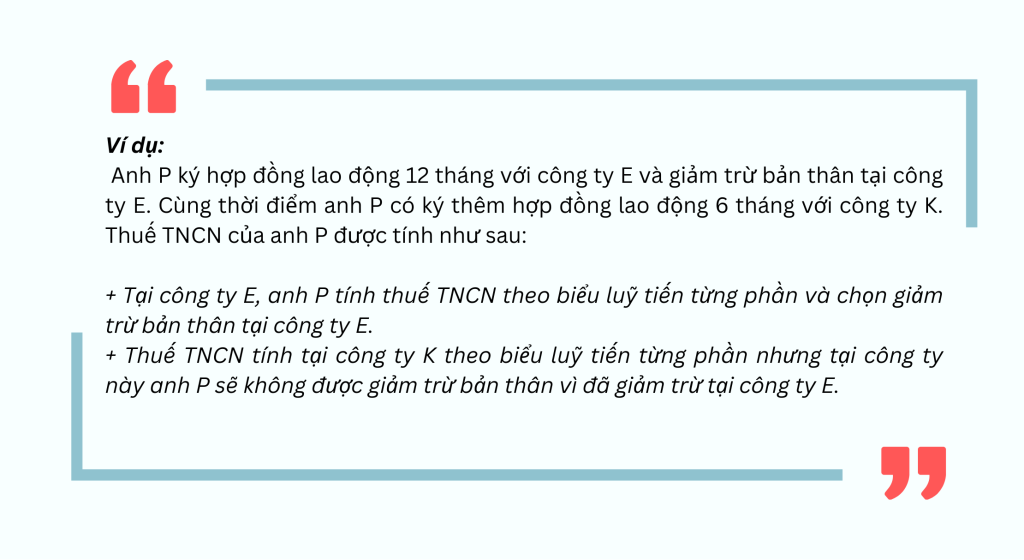

Cách tính giảm trừ với cá nhân có thu nhập ở nhiều nơi

Cá nhân có thu nhập ở nhiều nơi thì các khoản giảm trừ được thực hiện tại 1 nơi trả thu nhập. Cá nhân được lựa chọn nơi tính giảm trừ.

Đọc thêm: Hướng dẫn tính thuế TNCN từ tiền lương tiền công

Cá nhân có thu nhập ở nhiều nơi đóng bảo hiểm bắt buộc như thế nào?

Bảo hiểm bắt buộc bao gồm: Bảo hiểm xã hội (BHXH), Bảo hiểm y tế (BHYT), Bảo hiểm thất nghiệp (BHTN), Bảo hiểm Tai nạn lao động – Bệnh nghề nghiệp (BH TNLĐ-BNN). Cá nhân có ký HĐLĐ thuộc đối tượng phải đóng bảo hiểm bắt buộc tại nhiều nơi thì việc đóng bảo hiểm bắt buộc với cá nhân có ký hợp đồng lao động nhiều nơi như sau:

- BHXH: đóng theo hợp đồng lao động giao kết đầu tiên.

- BHYT: đóng theo hợp đồng lao động có mức tiền lương cao nhất.

- BHTN: đóng theo hợp đồng lao động giao kết đầu tiên.

- BH TNLĐ-BNN: đóng theo từng hợp đồng lao động đã giao kết. Tức là sẽ đóng ở tất cả các nơi.

Đọc thêm: Quy định đóng bảo hiểm bắt buộc

Quyết toán thuế Thu nhập cá nhân đối với cá nhân có thu nhập ở nhiều nơi

Việc quyết toán thuế TNCN đối với cá nhân có thu nhập ở nhiều nơi được thực hiện như sau:

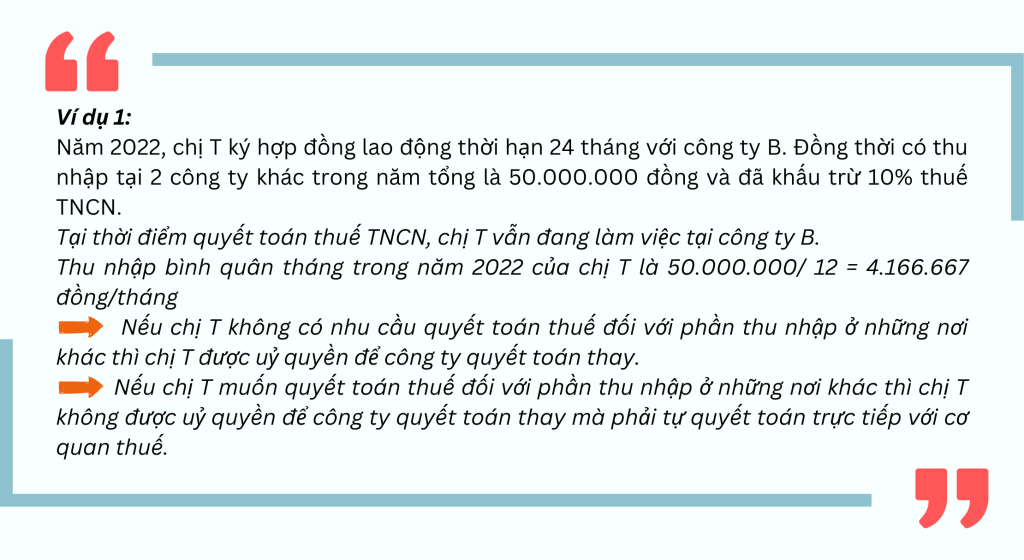

Ủy quyền cho công ty quyết toán

Cá nhân có thu nhập ở nhiều nơi muốn uỷ quyền cho công ty quyết toán thì cần đáp ứng điều kiện như sau:

- Cá nhân ký HĐLĐ từ 3 tháng trở lên với 1 công ty và vẫn đang làm việc tại thời điểm công ty quyết toán thuế (kể cả trường hợp không làm việc đủ 12 tháng/năm).

- Có thu nhập ở các nơi khác nhưng thu nhập bình quân trong năm ở các nơi khác không quá 10.000.000 đồng/tháng, đã khấu trừ 10% thuế TNCN cho các khoản thu nhập đó và không có nhu cầu quyết toán thuế đối với phần thu nhập này.

Tự đi quyết toán

Cá nhân có thu nhập nhiều nơi nhưng không đủ điều kiện để uỷ quyền quyết toán thay bao gồm:

- Cá nhân không ký hợp đồng từ 3 tháng trở lên tại tổ chức nào nhưng có thu nhập vãng lai chịu thuế TNCN.

- Cá nhân ký HĐLĐ từ 3 tháng trở lên với 1 công ty và vẫn đang làm việc tại thời điểm công ty quyết toán thuế (kể cả trường hợp không làm việc đủ 12 tháng/năm). Có thu nhập ở các nơi khác, thu nhập bình quân trong năm ở các nơi khác không quá 10.000.000 đồng/tháng, đã khấu trừ 10% thuế TNCN cho các khoản thu nhập đó và có nhu cầu quyết toán thuế đối với phần thu nhập này.

- Cá nhân ký HĐLĐ từ 3 tháng trở lên tại 1 tổ chức và có thu nhập vãng lai ở nơi khác nhưng chưa khấu trừ thuế TNCN tại nơi nhận thu nhập vãng lai.

- Cá nhân ký HĐLĐ từ 3 tháng trở lên tại 1 tổ chức và có thu nhập vãng lai ở nơi khác bình quân tháng trong năm từ 10.000.000 đồng/ tháng.

- Cá nhân ký HĐLĐ từ 3 tháng trở lên tại nhiều nơi.

Chia sẻ bài viết

Tham khảo thêm

Dịch vụ liên quan

KIẾN THỨC

Bài viết liên quan