Dịch vụ kế toán

của INNO

Hướng dẫn tính thuế thu nhập cá nhân cho cá nhân không cư trú

Nội dung chính

Thu nhập Gross và thu nhập Net

Trước khi tính thuế thu nhập cá nhân, INNO muốn bạn phân biệt được 2 loại thu nhập:

- Thu nhập Gross: : Là tổng thu nhập bao gồm lương cơ bản, các khoản bảo hiểm và thuế thu nhập cá nhân (nếu có) của người lao động. Tức là trong trường hợp này, người lao động là đối tượng chịu phần thuế thu nhập cá nhân phát sinh.

- Thu nhập Net: Là khoản thu nhập người lao động thực nhận, không bao gồm các khoản bảo hiểm bắt buộc. Tức là trong trường hợp này, công ty là đối tượng chịu phần thuế thu nhập cá nhân phát sinh.

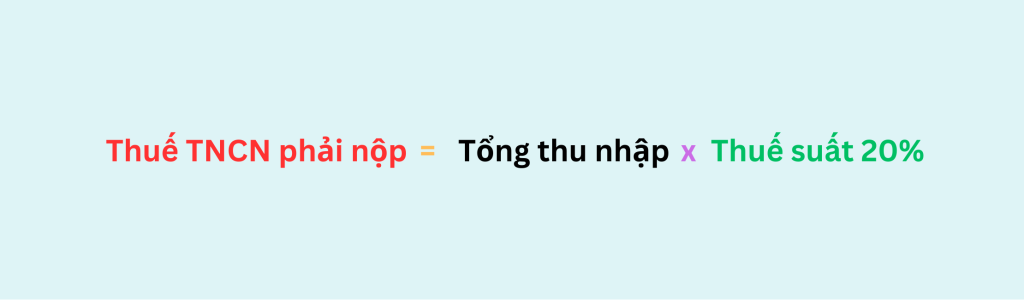

Thuế thu nhập cá nhân cho cá nhân không cư trú khi nhận thu nhập Gross

Ví dụ: Ông J là người nước ngoài đến Việt Nam làm việc trong thời gian 30 ngày. Thù lao trả cho ông J là 130.000.000 đồng. Phụ cấp nhà ở cho ông J tại Việt Nam là 15.000.000đ. Thu nhập trên đã bao gồm thuế thu nhập cá nhân phát sinh (Ông J là người chịu thuế phát sinh).

Ông J chỉ đến Việt Nam trong vòng 30 ngày, vậy theo việc xác định cá nhân cư trú/không cư trú thì ông J là cá nhân không cư trú. Vậy thuế thu nhập cá nhân mỗi tháng ông J phát sinh tại Việt Nam là:

| CÁC KHOẢN THU NHẬP | |

| Thù lao | 130.000.000 |

| Phụ cấp nhà ở | 15.000.000 |

| TỔNG THU NHẬP | 145.000.000 |

| THUẾ THU NHẬP CÁ NHÂN = Tổng thu nhập x Thuế suất 20% | 145.000.000 x 20% = 29.000.000 |

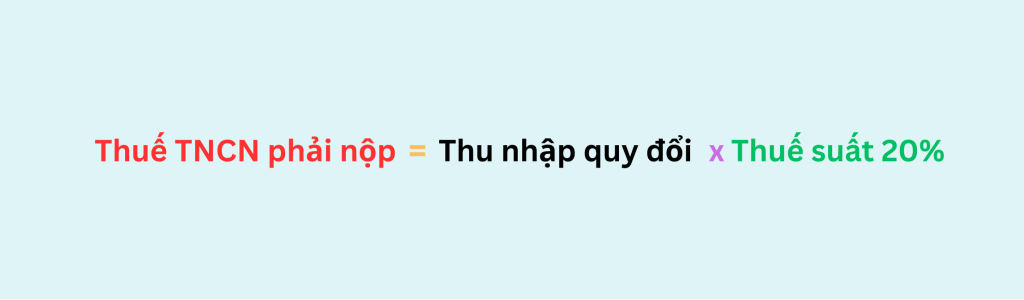

Thuế thu nhập cá nhân cho cá nhân không cư trú khi nhận thu nhập Net

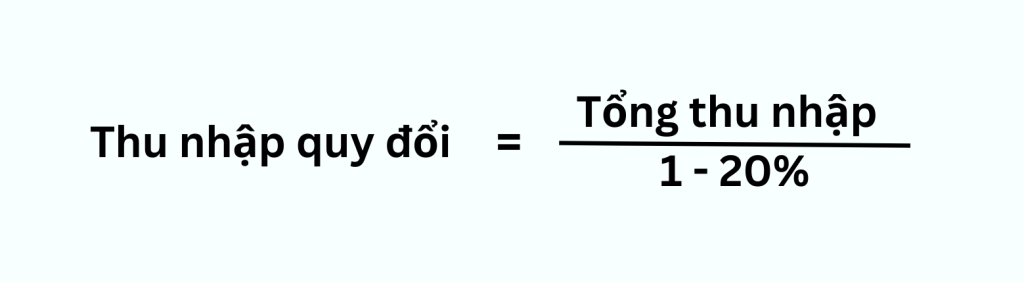

Trong đó:

Ví dụ: Ông K là người nước ngoài đến Việt Nam làm việc trong thời gian 30 ngày. Thù lao trả cho ông K là 130.000.000 đồng. Phụ cấp nhà ở cho ông K tại Việt Nam là 15.000.000đ. Thu nhập trên không bao gồm thuế thu nhập cá nhân phát sinh (Công ty thuê ông K làm việc là đối tượng chịu thuế TNCN phát sinh).

Ông K chỉ đến Việt Nam trong vòng 30 ngày, vậy theo việc xác định cá nhân cư trú/không cư trú thì ông K là cá nhân không cư trú.

Vậy thuế thu nhập cá nhân mỗi tháng ông K phát sinh tại Việt Nam là:

| CÁC KHOẢN THU NHẬP | |

| Thù lao | 130.000.000 |

| Phụ cấp nhà ở | 15.000.000 |

| TỔNG THU NHẬP | 145.000.000 |

| THU NHẬP QUY ĐỔI | =145.000.000/ (1-20%) = 181.250.000 |

| THUẾ THU NHẬP CÁ NHÂN = Thu nhập quy đổi x Thuế suất 20% | 181.250.000 x 20% = 36.250.000 |

Đọc thêm: Hướng dẫn tính thuế Thu nhập cá nhân cho cá nhân cư trú

Chia sẻ bài viết

Tham khảo thêm

Dịch vụ liên quan

KIẾN THỨC

Bài viết liên quan