Dịch vụ kế toán

của INNO

Các chi phí được trừ và không được trừ khi tính thuế thu nhập doanh nghiệp

Nội dung chính

Chi phí được trừ và không được trừ khi tính thuế thu nhập doanh nghiệp là gì?

- Chi phí được trừ khi tính thuế TNDN: Là những chi phí cần thiết cho hoạt động sản xuất, kinh doanh của doanh nghiệp và có đầy đủ chứng từ, hoá đơn đúng với quy định.

- Chi phí không được trừ khi tính thuế TNDN: Là các khoản chi phí trong hoạt động sản xuất, kinh doanh không đủ điều kiện được trừ khi tính thuế TNDN.

Điều kiện để 1 khoản chi phí được tính là chi phí được trừ khi tính thuế thu nhập doanh nghiệp

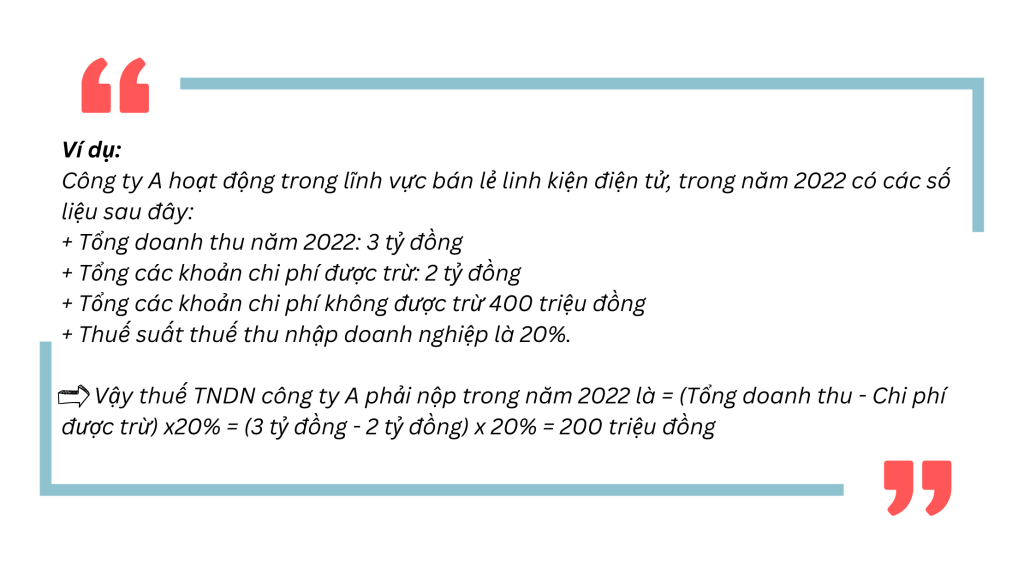

Một khoản chi phí để được tính là chi phí được trừ phải thỏa mãn đồng thời 3 điều kiện:

- Các khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Khoản chi có đầy đủ hoá đơn, chứng từ đúng với quy định của pháp luật.

- Các khoản chi có hoá đơn mua hàng hoá, dịch vụ mua từng lần có giá trị từ 20 triệu đồng trở lên thì phải có chứng từ thanh toán không dùng tiền mặt (thanh toán qua ngân hàng, cấn trừ giá trị hàng hóa, bù trừ công nợ, thanh toán uỷ quyền qua bên thứ 3 thanh toán qua ngân hàng).

Một số chi phí được trừ và không được trừ đặc biệt

Một số chi phí được trừ đặc biệt:

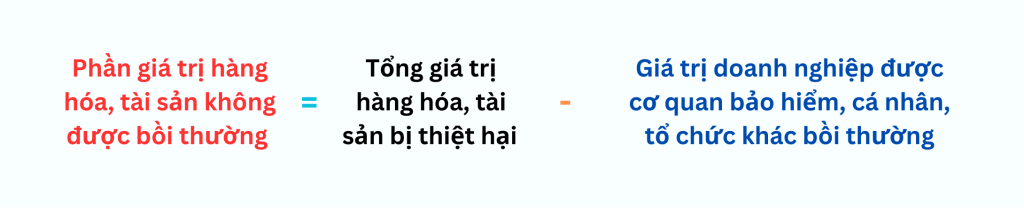

+ Hàng hoá, tài sản bị tổn thất do thiên tai, dịch bệnh, hỏa hoạn không được bồi thường. Doanh nghiệp lưu ý chuẩn bị đầy đủ bộ hồ sơ:

- Gửi văn bản trình bày hàng hoá, tài sản bị tổn thất cho cơ quan thuế.

- Biên bản kiểm kê hàng hoá, tài sản bị tổn thất.

- Văn bản xác nhận có xảy ra thiên tai, dịch bệnh, hỏa hoạn của Uỷ ban nhân dân xã, phường, Ban quản lý khu công nghiệp, chế xuất.

- Hồ sơ chấp nhận bồi thường của cơ quan bảo hiểm (nếu có).

- Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có).

+ Hàng hoá bị hỏng do hết hạn, thay đổi quá trình sinh hoá tự nhiên không được bồi thường thì được tính trừ khi tính thuế. Doanh nghiệp lưu ý chuẩn bị đầy đủ bộ hồ sơ:

- Văn bản giải trình lý do hàng hoá bị hư hỏng gửi cơ quan thuế.

- Biên bản kiểm kê hàng hóa bị hư hỏng.

- Hồ sơ bồi thường được bảo hiểm chấp nhận (nếu có).

- Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có).

Lưu ý: Thời gian nộp văn bản giải trình hàng hoá, tài sản bị tổn thất do thiên tai, dịch bệnh, hỏa hoạn không được bồi thường, hàng hoá bị hỏng do hết hạn, thay đổi quá trình sinh hoá tự nhiên cho cơ quan thuế chậm nhất khi nộp hồ sơ kê khai quyết toán thuế TNDN năm phát sinh tổn thất (ngày 31/03 của năm sau).

+ Chi phí khấu hao đối với tài sản cố định phục vụ cho người lao động.

+ Chi phí khấu hao tài sản cố định thuê mua tài chính.

+ Chi phí khấu hao đối với công trình trên đất như văn phòng, nhà xưởng, cửa hàng phục vụ cho mục đích kinh doanh, sản xuất.

+ Quyền sử dụng đất nếu có đầy đủ hoá đơn, thực hiện đúng quy định pháp luật và có tham gia hoạt động kinh doanh sản xuất thì được phân bổ chi phí từng năm theo thời hạn của giấy phép sử dụng.

+ Chi trang phục bằng hiện vật hoặc bằng tiền cho người lao động không vượt quá 5 triệu đồng/ người/ năm.

+ Chi phí đi lại, tiền thuê chỗ ở nếu đi công tác cho người lao động phải đầy đủ hóa đơn chứng từ đúng với quy định, nếu doanh nghiệp khoán tiền đi lại, tiền thuê chỗ ở thì được trừ khi tính thuế.

+ Các khoản chi cho lao động nữ bao gồm: công tác đào tạo lại nghề nếu nghề cũ không còn phù hợp, chi phí khám sức khoẻ thêm trong năm, bồi dưỡng sau sinh, phụ cấp làm thêm giờ.

+ Các khoản chi cho lao động là người dân tộc thiểu số như sau: chi phí học (nếu có), tiền hỗ trợ nhà ở, bảo hiểm trong trường hợp nhà nước chưa hỗ trợ theo quy định.

+ Khoản trích nộp quỹ hưu trí tự nguyện, quỹ có tính chất an sinh xã hội, bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ cho người lao động không vượt mức quy định.

+ Chi phí sửa chữa tài sản cố định nếu trong hợp đồng quy định người thuê sửa chữa trong thời gian thuê thì phân bổ vào chi phí và không quá 3 năm.

+ Chi phí của tài sản không phải tài sản cố định như bằng sáng chế, tài liệu kỹ thuật, quyền sử dụng thương hiệu,… thì phân bổ vào chi phí kinh doanh và không vượt quá 3 năm.

+ Chênh lệch tỷ giá tại thời điểm phát sinh thu hồi nợ, thu hồi khoản vay với tỷ giá tại thời điểm ghi nhận.

+ Chi phí mua hàng hoá dịch vụ không có hoá đơn nhưng có bảng kê thu mua mẫu 01/TNDN kèm theo chứng từ thanh toán (Đối với những trường hợp được phép lập bảng kê 01/TNDN).

Tải bảng kê Mẫu 01/TNDN – Tại đây

+ Chi đầu tư xây dựng cơ bản trong quá trình hình thành tài sản cố định đủ điều kiện theo quy định.

Một số chi phí không được trừ:

+ Chi phí khấu hao tài sản không phục vụ cho hoạt động sản xuất kinh doanh

+ Chi phí khấu hao đối với tài sản không có đầy đủ giấy tờ chứng minh quyền sở hữu

+ Phần trích khấu hao vượt mức quy định.

+ Phần trích tương ứng với nguyên giá vượt mức 1 tỷ 6 đối với ô tô từ 9 chỗ trở xuống (trừ trường hợp: ô tô dùng cho kinh doanh vận tải hành khách, kinh doanh du lịch, khách sạn; ô tô dùng để làm mẫu và lái thử cho kinh doanh ô tô).

+ Phần khấu hao với tài sản đã hết giá trị khấu hao.

+ Chi phí nguyên vật liệu, năng lượng, hàng hóa vượt mức quy định.

+ Chi phí mua hàng hoá, dịch vụ (không có hoá đơn, được lập bảng kê thu mua mẫu mẫu số 01/TNDN) nhưng không có bảng kê thu mua kèm theo chứng từ thanh toán.

Đọc thêm: Những hàng hóa, dịch vụ đủ điều kiện lập bảng kê 01/TNDN

+ Chi tiền lương, tiền công và các khoản phụ cấp đã hạch toán vào chi phí kinh doanh sản xuất nhưng không chi trả hoặc không có chứng từ theo quy định.

+ Các khoản tiền lương, tiền thưởng không được ghi rõ điều kiện và mức hưởng trong: hợp đồng, thoả thuận lao động, quy chế tài chính của công ty,…

+ Các khoản chi tiền lương, tiền phụ cấp trả cho người lao động nhưng hết hạn nộp hồ sơ quyết toán thuế năm thực tế chưa chi (hạn nộp hồ sơ quyết toán thuế năm là ngày 31/3 của năm sau).

+ Chi phí trang phục cho người lao động bằng hiện vật mà không có hóa đơn, chứng từ hoặc bằng tiền vượt mức quy định 5 triệu đồng/ người/năm).

+ Chi thưởng sáng chế, cải tiến không có trong quy định cụ thể.

+ Chi phụ cấp công tác cho nhân viên vượt mức quy định (các công tác phí cần có đầy đủ hóa đơn, chứng từ, trường hợp công ty phụ cấp công tác theo mức khoán thì cần phải quy định rõ mức công tác khoán trong quy chế nội bộ/hợp đồng lao động, số tiền chi vượt quá mức khoán đã quy định là chi phí không được trừ khi tính thuế TNDN).

+ Chi trợ cấp thất nghiệp cho người lao động vượt mức quy định.

Đọc thêm: Quy định về chi trợ cấp thất nghiệp cho người lao động

+ Tiền điện, nước không có bảng kê 02/TNDN kèm chứng từ thanh toán đối với doanh nghiệp thuê địa điểm kinh doanh sản xuất.

+ Chi phí thuê tài sản cố định vượt mức phân bổ theo số năm mà bên đi thuê trả tiền trước.

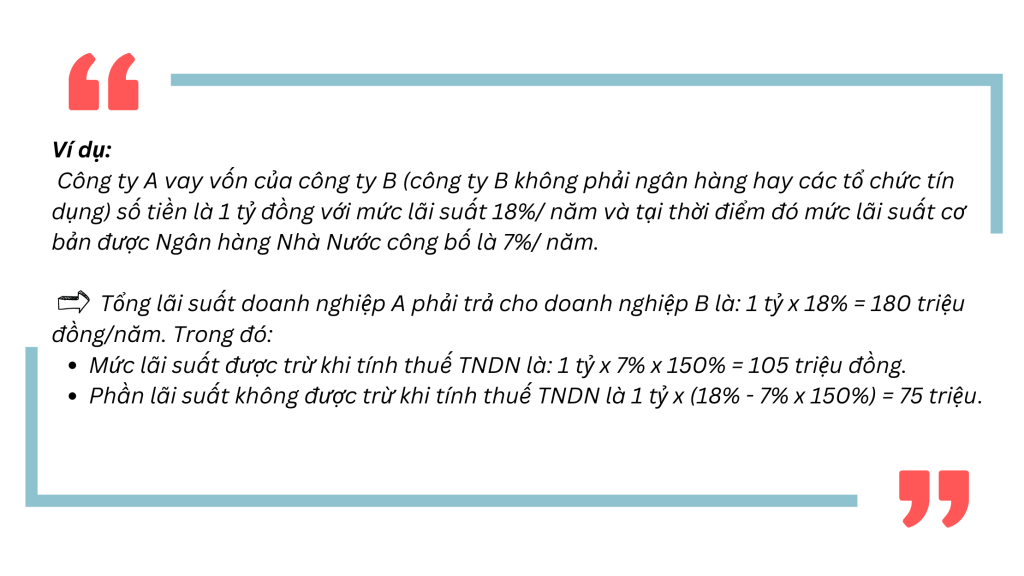

+ Chi tiền lãi vay không phải là tổ chức tín dụng hoặc lãi suất vượt mức 150% mức lãi suất cơ bản.

+ Tiền lãi vay tương ứng với phần vốn điều lệ chưa góp đủ theo tiến độ góp vốn ghi trong điều lệ của doanh nghiệp.

+ Khoản trích, lập, sử dụng các khoản dự phòng không đúng với quy định của Bộ Tài Chính

Đọc thêm: Quy định về trích lập dự phòng

+ Các khoản chi cho giáo dục, y tế, khắc phục thiên tai không đúng quy định

+ Chi ủng hộ địa phương, tổ chức xã hội, chi từ thiện trừ chi cho các khoản y tế, giáo dục, khắc phục thiên tai, …

+ Các khoản phạt về vi phạm hành chính.

Chia sẻ bài viết

Tham khảo thêm

Dịch vụ liên quan

KIẾN THỨC

Bài viết liên quan