Dịch vụ kế toán

của INNO

Quy định về thuế xuất khẩu

Nội dung chính

Căn cứ pháp lý

- Luật thuế Xuất khẩu, nhập Khẩu 2016

- Nghị định 134/2016/NĐ-CP

- Nghị định 08/2015/NĐ-CP

Thuế xuất khẩu là gì?

Thuế xuất khẩu là loại thuế gián thu đánh vào các mặt hàng mà Nhà nước muốn hạn chế xuất khẩu.

Mục đích đánh thuế xuất khẩu:

- Bình ổn giá một số mặt hàng trong nước.

- Đảm bảo nguồn cung một số mặt hàng trong nước.

- Giảm xung đột thương mại với các nước khác.

Đối tượng chịu thuế xuất khẩu

Theo Điều 2 Nghị định 134/2016/NĐ-CP, đối tượng chịu thuế xuất khẩu bao gồm:

- Hàng hóa xuất khẩu qua cửa khẩu, biên giới Việt Nam.

- Hàng hóa xuất khẩu từ thị trường trong nước vào doanh nghiệp chế xuất, khu chế xuất, kho bảo thuế, kho ngoại quan và khu phi thuế quan khác phù hợp với quy định.

- Hàng hoá xuất khẩu tại chỗ theo quy định, hàng hoá của doanh nghiệp thực hiện quyền xuất khẩu, quyền phân phối.

Đối tượng không chịu thuế xuất khẩu

Theo khoản 4 Điều 2 Luật Thuế xuất khẩu, thuế nhập khẩu 2016, đối tượng không chịu thuế xuất khẩu gồm các đối tượng sau:

- Hàng hoá từ khu phi thuế quan xuất khẩu ra nước ngoài.

- Hàng hoá là phần dầu khí thuộc thuế tài nguyên của Nhà nước khi xuất khẩu.

- Hàng hoá từ khu phi thuế quan này sang khu phi thuế khác.

- Hàng hoá quá cảnh, mượn đường qua cửa khẩu, biên giới Việt Nam, hàng hoá chuyển khẩu theo quy định.

- Hàng hoá viện trợ nhân đạo, hàng hoá viện trợ không hoàn lại.

Đối tượng miễn thuế xuất khẩu

Theo Điều 16 Luật thuế xuất khẩu, nhập khẩu 2016. Đối tượng miễn thuế xuất khẩu bao gồm:

- Hàng hoá xuất khẩu từ tổ chức, cá nhân nước ngoài được hưởng quyền ưu đãi, miễn trừ tại Việt Nam trong định mức phù hợp với Điều ước quốc tế mà Việt Nam là thành viên.

- Hàng hoá trong tiêu chuẩn hành lý miễn thuế của người xuất cảnh.

- Tài sản di chuyển, quà biếu tặng trong định mức của cá nhân, tổ chức nước ngoài cho cá nhân, tổ chức Việt Nam và ngược lại.

- Hàng hoá mua bán, trao đổi qua biên giới của dân cư biên giới thuộc danh mục hàng hoá và định mức phục vụ cho sản xuất, tiêu dùng của dân cư biên giới. Trừ trường hợp thu mua trong định mức nhưng không phục vụ cho sản xuất, tiêu dùng của dân cư biên giới; hàng nhập khẩu từ thương nhân nước ngoài được bán ở chợ biên giới.

- Hàng hóa được miễn thuế xuất khẩu theo Điều ước quốc tế mà Việt Nam là thành viên.

- Hàng hoá có giá trị hoặc tiền thuế phải nộp dưới mức tối thiểu (hàng hóa giá trị dưới 500.000 đồng và tiền thuế phải nộp dưới 50.000 đồng).

- Hàng hóa tạm nhập, tái xuất hoặc tạm xuất, tái nhập trong thời hạn nhất định.

- Hàng hóa không nhằm mục đích thương mại trong các trường hợp sau: hàng mẫu; ảnh, phim, mô hình thay thế cho hàng mẫu; ấn phẩm quảng cáo số lượng nhỏ.

- Dự án, cơ sở đóng tàu thuộc danh mục ngành, nghề ưu đãi theo quy định của pháp luật về đầu tư được miễn thuế.

- Hàng hóa xuất khẩu để bảo vệ môi trường.

- Hàng hóa xuất khẩu để phục vụ bảo đảm an sinh xã hội, khắc phục hậu quả thiên tai, thảm họa, dịch bệnh và các trường hợp đặc biệt khác.

Thuế suất thuế xuất khẩu

Thuế suất thuế xuất khẩu tùy thuộc vào mặt hàng, nước xuất khẩu, các hiệp định, điều ước quốc tế mà Việt Nam là thành viên sẽ áp dụng mức thuế suất khác nhau.

Tải biểu thuế xuất nhập khẩu mới nhất – Tại đây

Cách tính thuế xuất khẩu

Hiện nay, có 3 phương pháp tính thuế xuất khẩu bao gồm:

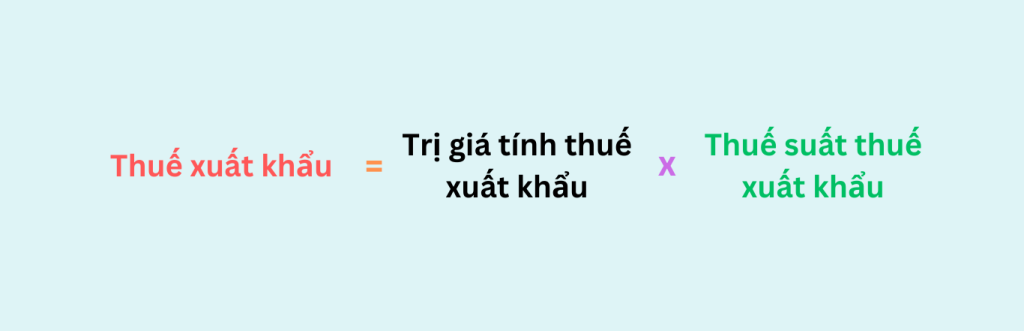

- Phương pháp tính thuế theo tỷ lệ phần trăm

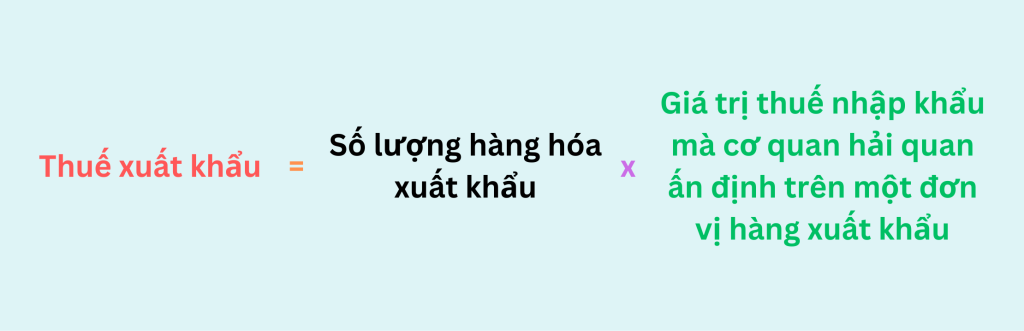

- Phương pháp tính thuế tuyệt đối

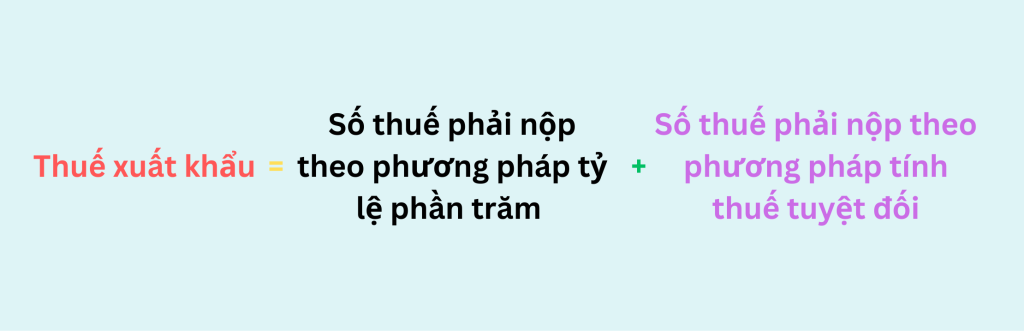

- Phương pháp tính thuế hỗn hợp

Ví dụ

Công ty A xuất khẩu 100 mặt hàng B với giá 50.000.000 đồng. Thuế suất thuế xuất khẩu 5%. Giả định thuế suất thuế xuất khẩu hải quan ấn định là 7%

Vậy thuế xuất khẩu của mặt hàng này tính như sau:

- Áp dụng theo phương pháp tỷ lệ phần trăm số thuế xuất khẩu phải nộp:

50.000.000 x 5% = 2.500.000 đồng

- Áp dụng theo phương pháp tính thuế tuyệt đối số thuế xuất khẩu phải nộp:

50.000.000 x 7% = 3.500.000 đồng

- Áp dụng theo phương pháp hỗn hợp số thuế xuất khẩu phải nộp:

2.500.000 + 3.500.000 = 6.000.000 đồng

Tỷ giá tính thuế xuất khẩu

Theo Điều 21, khoản 3 Nghị định 08/2015/NĐ-CP Tỷ giá tính thuế xuất khẩu chính là tỷ giá ngoại tệ mua vào chuyển khoản của Hội sở chính ngân hàng Thương mại cổ phần Ngoại thương Việt Nam (Vietcombank) tại thời điểm cuối ngày của ngày thứ năm tuần trước liền kề.

Chia sẻ bài viết

Tham khảo thêm

Dịch vụ liên quan

KIẾN THỨC

Bài viết liên quan