Dịch vụ kế toán

của INNO

Hướng dẫn khấu trừ thuế thu nhập doanh nghiệp đã nộp tại nước ngoài

Nội dung chính

Căn cứ pháp lý

- Thông tư 78/2014–TT/BTC

Nguyên tắc khấu trừ thuế thu nhập doanh nghiệp đã nộp tại nước ngoài

Thuế thu nhập doanh nghiệp (TNDN) đã nộp tại nước ngoài sẽ được khấu trừ tại Việt Nam theo các nguyên tắc sau:

- Khoản thu nhập từ dự án đầu tư tại nước ngoài được kê khai vào quyết toán thuế thu nhập doanh nghiệp của năm tiếp sau năm tài chính phát sinh khoản thu nhập tại nước ngoài; hoặc

- Kê khai vào quyết toán thuế thu nhập doanh nghiệp của năm tài chính cùng với năm phát sinh khoản thu nhập tại nước ngoài nếu doanh nghiệp có đủ cơ sở và chứng từ xác định được số thu nhập và số thuế thu nhập đã nộp của dự án đầu tư tại nước ngoài.

- Số lỗ phát sinh từ hoạt động kinh doanh tại nước ngoài không được phép bù trừ với thu nhập phát sinh từ các hoạt động kinh doanh tại Việt Nam.

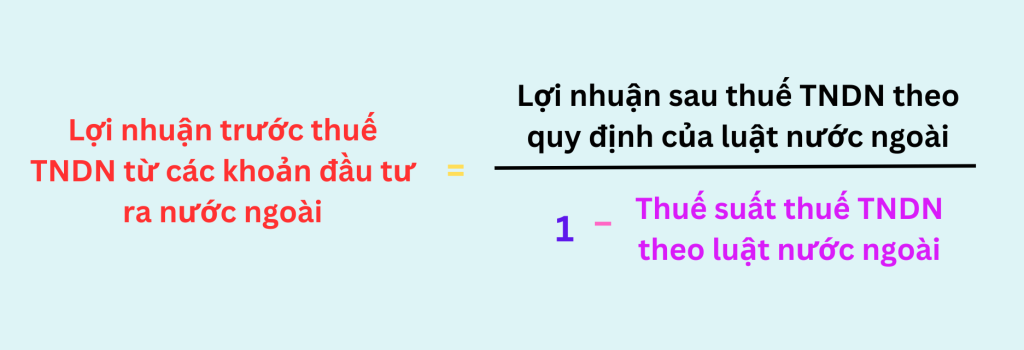

- Để tính lợi nhuận gộp trước thuế TNDN từ các khoản đầu tư ra nước ngoài. Sử dụng công thức sau:

- Số thuế TNDN đã nộp tại nước ngoài được khấu trừ tại Việt Nam tối đa = Số thuế đã nộp tại nước ngoài nhưng không lớn hơn số thuế phát sinh được tính theo quy định của luật thuế Việt Nam (20% x lợi nhuận trước thuế).

- Thuế suất tiêu chuẩn áp dụng trong tất cả các trường hợp là 20% (không áp dụng thuế suất ưu đãi kể cả trường hợp ngành nghề kinh doanh đó đang được miễn/giảm thuế theo luật Việt Nam).

- Phần thuế được miễn/giảm tại nước ngoài theo quy đinh của luật nước ngoài vẫn sẽ được khấu trừ tại Việt Nam theo số thuế phát sinh giả định không được miễn/giảm dù thực tế doanh nghiệp không phải nộp thuế tại nước ngoài theo chính sách miễn/giảm.

- Trường hợp công ty Việt Nam không kê khai thu nhập và tính thuế cho các khoản đầu tư tại nước ngoài, khi chuyển lợi nhuận về Việt Nam, cơ quan thuế có quyền ấn định thuế với các khoản thu nhập đó.

Hồ sơ khấu trừ thuế thu nhập doanh nghiệp đã nộp tại nước ngoài

Hồ sơ đính kèm khi kê khai và nộp thuế của doanh nghiệp Việt Nam đầu tư ra nước ngoài đối với khoản thu nhập từ dự án đầu tư tại nước ngoài bao gồm:

- Báo cáo tài chính đã được kiểm toán.

- Hồ sơ kê khai thuế TNDN đã kê khai tại nước ngoài và được xác nhận bởi doanh nghiệp.

- Chứng từ nộp thuế tại nước ngoài hoặc xác nhận đã nộp thuế từ cơ quan thuế tại nước ngoài.

Ví dụ

Công ty ABC có một dự án đầu tư tại nước X. Năm 2022, khoản đầu tư tại nước ngoài tạo ra 100.000 USD lợi nhuận. Dự án đầu tư này được giảm 50% thuế TNDN theo quy định của nước X. Thuế suất thuế TNDN tại nước X là 15%.

Ngoài ra, công ty có một dư án đầu tư khác tại nước Y. Năm 2022, khoản đầu tư tại nước ngoài đem lại 200.000 USD lợi nhuận. Dự án đầu tư không được miễn/giảm thuế theo quy định của nước Y. Thuế suất thuế TNDN tại nước Y là 30%.

Thuế suất thuế TNDN tiêu chuẩn hiện hành ở Việt Nam là 20%.

Vậy thuế TNDN mà doanh nghiệp ABC phải nộp tại Việt Nam được tính như sau:

| Dự án đầu tư tại nước X | Dự án đầu tư tại nước Y | ||

| Thuế TNDN phải nộp tại nước ngoài theo thuế suất tiêu chuẩn (không bao gồm ưu đãi thuế) | (1) | = 100.000 x 15% = 15.000 | = 200.000 x 30% = 60.000 |

| Thuế TNDN thực phải nộp thực tế ở nước ngoài (áp dụng ưu đãi – nếu có) | (2) | = 15.000 x 50% = 7.500 (Ưu đãi thuế 50%) | = 200.000 x 30% = 60.000 (Không có ưu đãi) |

| Thuế TNDN phát sinh tại Việt Nam trên khoản thu nhập ở nước ngoài (thuế suất 20%) | (3) | = 100.000 x 20% = 20.000 | = 200.000 x 20% = 40.000 |

| Số thuế TNDN được phép khấu trừ tại Việt Nam đối với khoản thu nhập từ đầu tư ở nước ngoài | (4) | 15.000 (là số thuế phát sinh theo thuế suất quy định của nước ngoài khi không được hưởng ưu đãi) | 40.000 (vì số thuế tối đa được khấu trừ tại Việt Nam là số thuế phát sinh theo luật Việt Nam) |

| Thuế TNDN phải nộp thêm tại Việt Nam | (5) = (3) – (4) | 20.000 – 15.000 = 5.000 | 0 |

Chia sẻ bài viết

Tham khảo thêm

Dịch vụ liên quan

KIẾN THỨC

Bài viết liên quan

elavil contre indications

elavil contre indications