Dịch vụ kế toán

của INNO

Hướng dẫn đăng ký mã số thuế cá nhân

Nội dung chính

Cá nhân tự đăng ký mã số thuế cá nhân

Cách 1 – Nộp trực tiếp tại cơ quan thuế

Hồ sơ đăng ký

Cá nhân chuẩn bị hồ sơ đăng ký cấp mã số thuế (MST) bao gồm:

- Tờ khai đăng ký thuế mẫu 05-ĐK-TCT. Tải mẫu tờ khai – Tại đây

- Bản sao chứng minh nhân dân, căn cước công dân còn hiệu lực nếu cá nhân là công dân Việt Nam; bản sao hộ chiếu còn hiệu lực với cá nhân là người có quốc tịch nước ngoài hay công dân có quốc tịch Việt Nam sinh sống tại nước ngoài.

- Ngoài ra, nếu cá nhân có thu nhập từ tiền lương, tiền công do tổ chức, cá nhân trả từ nước ngoài thì bổ sung thêm bản sao văn bản bổ nhiệm Tổ chức sử dụng lao động trong trường hợp cá nhân người nước ngoài không cư trú tại Việt Nam theo quy định của luật thuế thu nhập cá nhân được cử sang Việt Nam làm việc.

- Trường hợp cá nhân là người nước ngoài không cư trú tại Việt Nam được cử sang Việt Nam làm việc có thu nhập từ tiền lương tiền công do tổ chức, cá nhân nước ngoài (người sử dụng lao động) chi trả thì bổ sung thêm bản sao “Văn Bản Bổ Nhiệm Tổ Chức Sử Dụng Lao Động”.

Nơi nộp hồ sơ

Cá nhân nộp hồ sơ tại Chi cục thuế nơi cá nhân cư trú, đăng ký thường trú hoặc tạm trú.

Một số trường hợp đặc biệt:

- Với cá nhân người nước ngoài sử dụng tiền viện trợ nhân đạo thì nộp tại cục thuế nơi cá nhân đăng ký thường trú tại Việt Nam.

- Đối với cá nhân có thu nhập từ tổ chức lãnh sự quán, tổ chức quốc tế tại Việt Nam mà thu nhập này chưa bị khấu trừ thuế: Nộp tại Cục thuế trực tiếp quản lý nơi cá nhân làm việc.

- Đối với cá nhân có thu nhập tiền lương, tiền công từ nước ngoài: Nộp tại Cục thuế nơi phát sinh công việc tại Việt Nam.

Sau khi nộp hồ sơ đăng ký thì cơ quan thuế sẽ tiếp nhận và trả kết quả MST cá nhân trong vòng 3 ngày làm việc.

Cách 2 – Nộp online qua mạng

- Truy cập vào trang Thuế điện tử https://thuedientu.gdt.gov.vn/ => Tại “Trang chủ” chọn mục “Cá Nhân”.

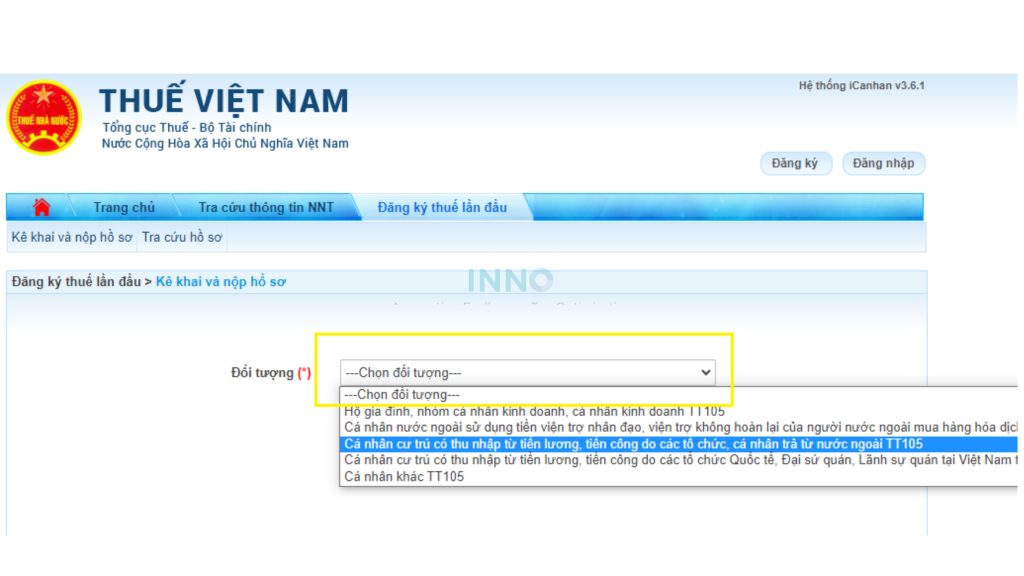

- Chọn mục “Đăng ký thuế lần đầu” => Tại góc trái chọn mục “Kê khai và nộp hồ sơ”.

- Chọn đối tượng nộp tương ứng để xác định hồ sơ và thông tin cần điền.

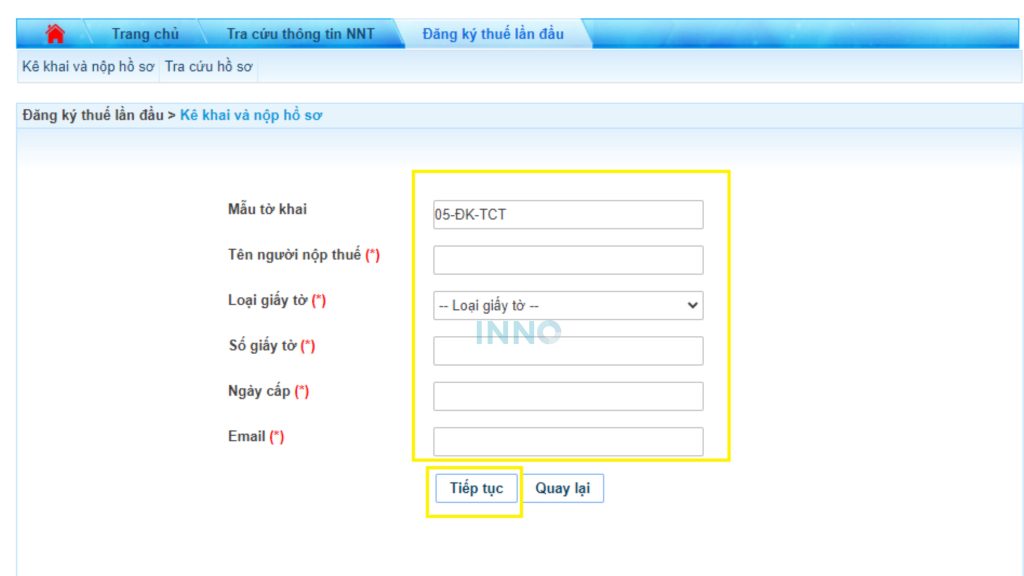

- Điền đầy đủ thông tin theo yêu cầu.

- Điền đầy đủ thông tin theo tờ khai.

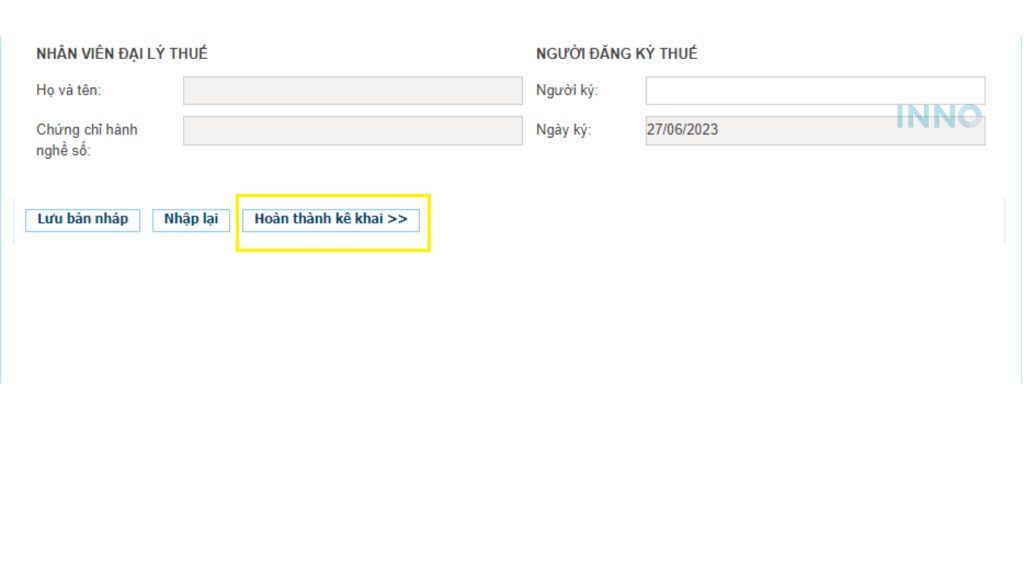

- Sau khi điền đầy đủ thông tin trên tờ khai => Chọn “Hoàn thành kê khai” => Bấm “Nộp tờ khai”.

Sau khi nộp tờ khai Cơ quan thuế sẽ trả kết quả chậm nhất là 3 ngày làm việc kể từ ngày nhận đầy đủ hồ sơ.

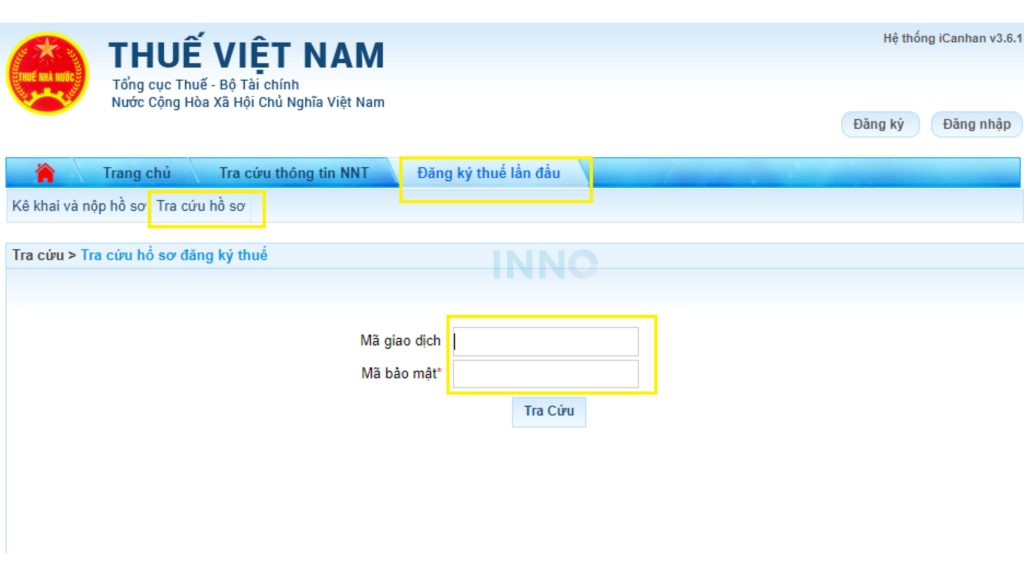

Hướng dẫn tra kết quả đăng ký mã số thuế

- Truy cập vào trang Thuế điện tử https://thuedientu.gdt.gov.vn/ => Tại “Trang chủ” chọn mục “Cá nhân” => Chọn mục “Đăng ký lần đầu” => Chọn “Tra cứu hồ sơ” => Điền thông tin rồi bấm “Tra cứu”.

Trường hợp đăng ký qua tổ chức chi trả thu nhập

Trường hợp này, người lao động cung cấp thông tin chứng minh nhân dân/căn cước công dân cho doanh nghiệp, doanh nghiệp thực hiện đăng ký thuế cho người lao động như sau:

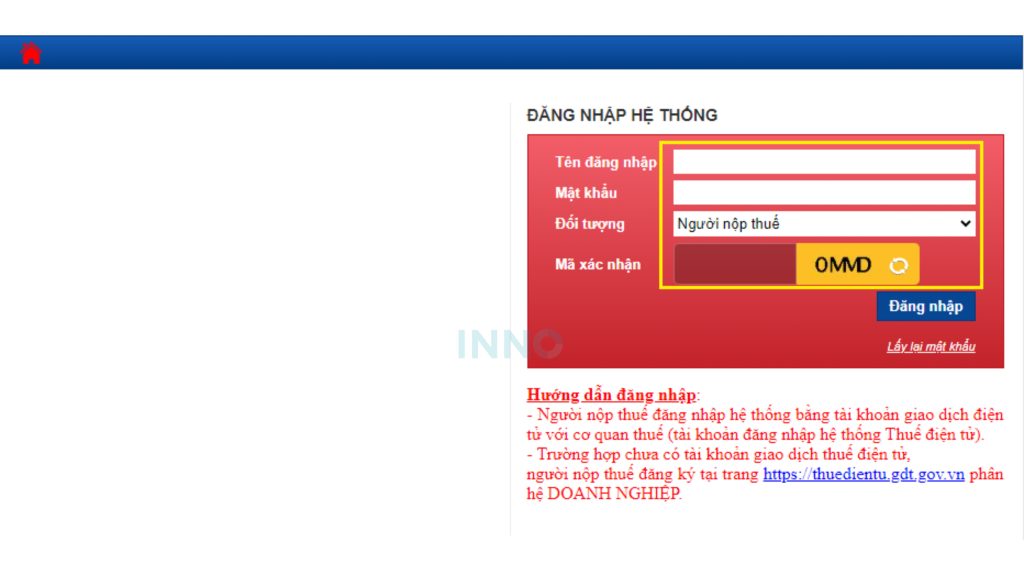

- Truy cập vào trang Thuế điện tử https://thuedientu.gdt.gov.vn/ => Tại “Trang chủ” chọn mục “Doanh nghiệp”.

- Điền đầy đủ thông tin: “Tên đăng nhập, Mật khẩu“, chọn đối tượng “Người nộp thuế”, “Mã xác nhận” để đăng nhập vào trang thuế điện tử.

- Chọn mục “Đăng ký thuế lần đầu” => Tại góc trái chọn mục “Kê khai và nộp hồ sơ” => Chọn hồ sơ đăng ký “05-ĐK-TH-TCT-TT105”.

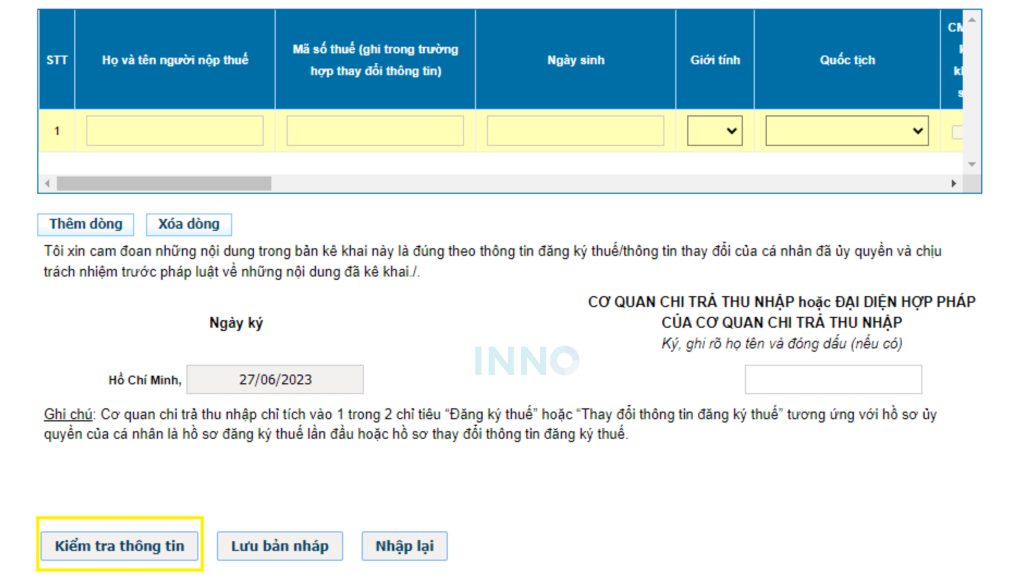

- Tích vào ô “Đăng ký thuế”

- Điền đầy đủ thông tin người uỷ quyền đăng ký MST => Sau khi hoàn thành kê khai thì click vào “Kiểm tra thông tin” đã kê khai.

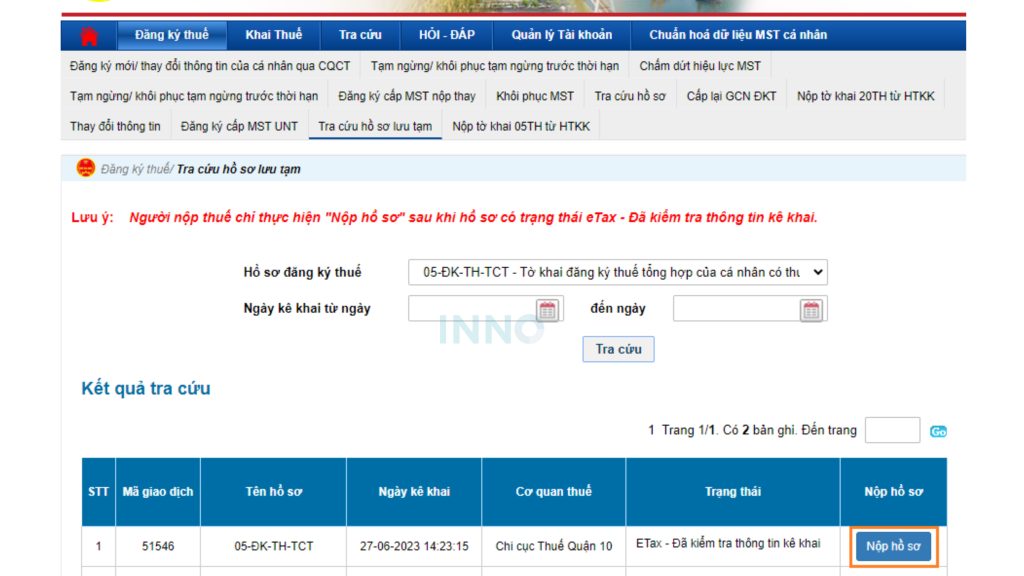

- Kiểm tra thông tin xong => Chọn mục “Tra cứu hồ sơ lưu tạm” để nộp hồ sơ.

Lưu ý: Nếu doanh nghiệp đăng ký cho nhiều cá nhân thì có thể vào HTKK để xuất tờ khai mẫu 05-ĐK-TH-TCT (TT105/2020) nộp trên trang thuế điện tử.

Xử lý khi mã số thuế cá nhân bị trùng với mã số thuế của 1 cá nhân khác

+ Trong trường hợp cá nhân bị trùng mã số thuế với một cá nhân khác, cá nhân liên hệ trực tiếp với Phòng kê khai thuế của cơ quan thuế quản lý để cơ quan thuế quản lý tiến hành kiểm tra thông tin và sửa đổi lại MST đã bị trùng.

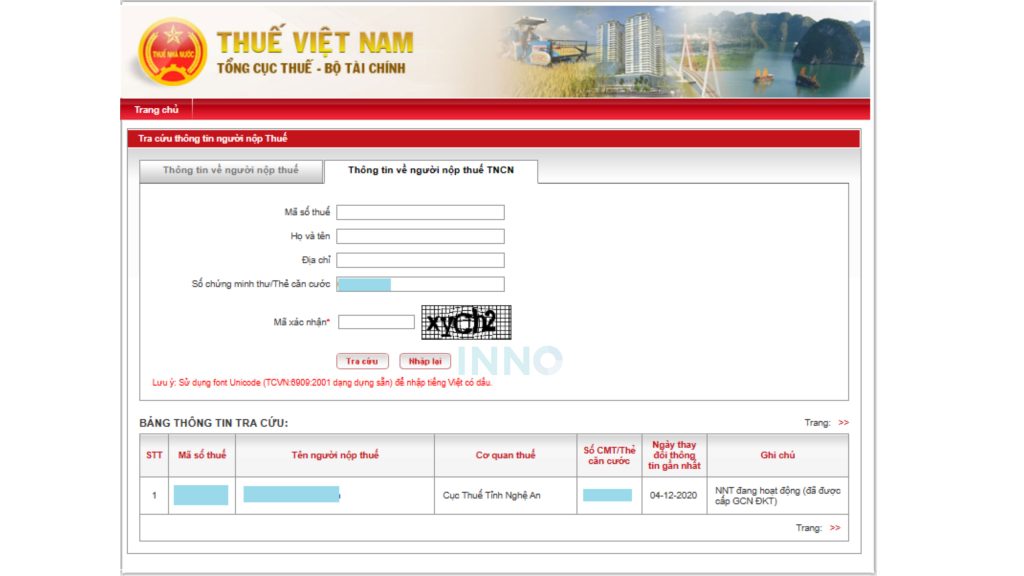

+ Cá nhân có thể tra cứu cơ quan thuế quản lý tại: http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

Cá nhân nhập thông tin CMND/CCCD/Hộ chiếu đã đăng ký MST, nhấn “Tra cứu”. Hệ thống sẽ hiển thị ra Bảng thông tin tra cứu, phần “Cơ quan thuế” chính là cơ quan thuế quản lý.

Xử lý khi 1 cá nhân có nhiều mã số thuế

Theo quy định, mỗi cá nhân sẽ chỉ có 1 mã số thuế duy nhất, vì vậy, trong trường hợp một cá nhân có 2 hoặc nhiều mã số thuế, cá nhân phải làm thủ tục hủy tất cả các mã số thuế và chỉ giữ lại mã số thuế đã đăng ký đầu tiên.

Hướng dẫn huỷ mã số thuế cá nhân trực tiếp tại Cơ quan thuế đăng ký thuế

Cá nhân chuẩn bị hồ sơ huỷ MST bao gồm:

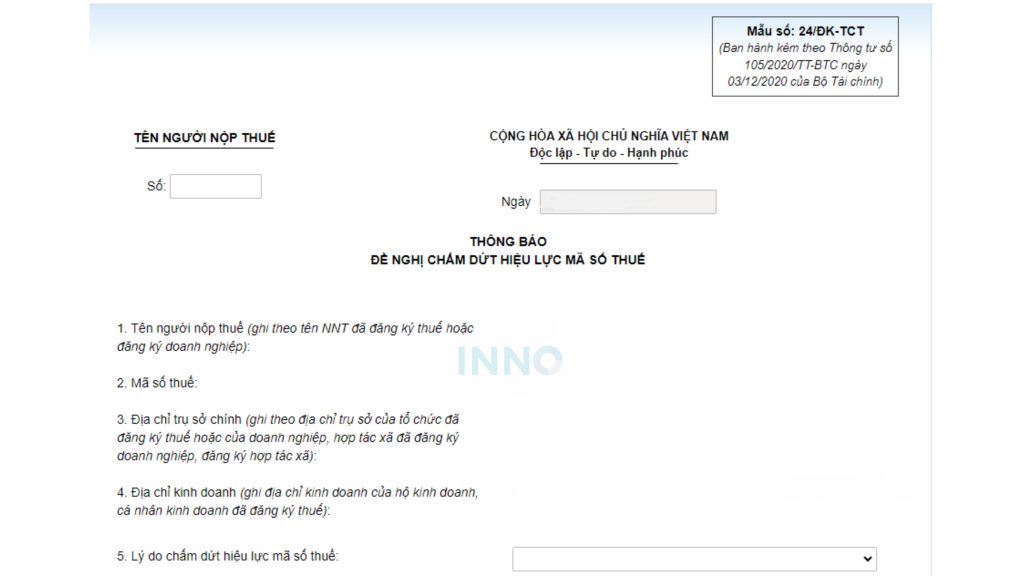

- Văn bản đề nghị chấm dứt hiệu lực mã số thuế theo mẫu 24/ĐK-TCT (TT105/2020).

Tải mẫu 24/ĐK-TCT (TT105/2020) – Tại đây

- Bản sao căn cước công dân còn hiệu lực.

Nơi nộp hồ sơ: Nộp hồ sơ trực tiếp tại Cơ quan thuế quản lý hoặc qua đường bưu điện.

Cơ quan thuế xử lý hồ sơ:

- Nếu hồ sơ đầy đủ thì cá nhân sẽ được thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ chậm nhất là 03 ngày làm việc kể từ ngày nhận đủ hồ sơ.

- Với hồ sơ không đầy đủ thì cơ quan thuế sẽ gửi thông báo kết quả chậm nhất là 2 ngày làm việc kể từ ngày tiếp nhận hồ sơ, trong trường hợp này, cá nhân bổ sung hồ sơ còn thiếu và nộp lại cho cơ quan thuế.

Hướng dẫn huỷ mã số thuế cá nhân qua trang Thuế điện tử

Truy cập vào trang Thuế điện tử https://thuedientu.gdt.gov.vn/ => Tại “Trang chủ” chọn mục “Cá nhân”.

- Đăng nhập vào tài khoản thuế (đăng ký nếu chưa có).

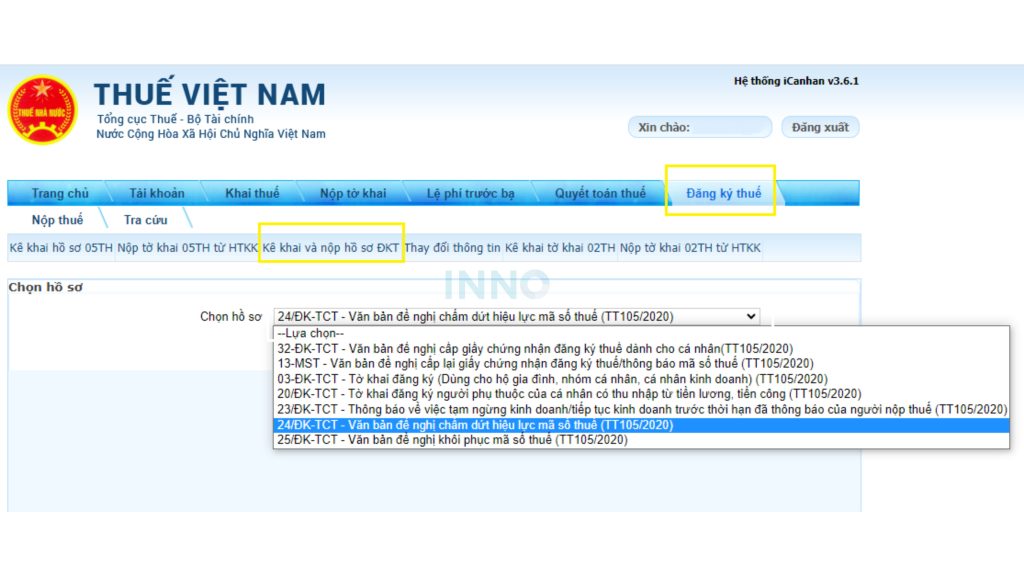

- Sau khi đăng nhập vào tài khoản => Chọn “Đăng ký thuế” => Chọn “Kê khai và nộp hồ sơ ĐKT” => Chọn hồ sơ “Mẫu 24/ĐK-TCT (TT105/2020)”.

- Điền đầy đủ thông tin vào tờ khai và đính kèm tài liệu tương ứng => Click vào “Hoàn thành kê khai” => Bấm “ Nộp tờ khai”.a

- Trường hợp hồ sơ đầy đủ thì Cơ quan thuế sẽ tiếp nhận và thông báo kết quả chậm nhất là 3 ngày làm việc kể từ ngày nhận hồ sơ. Nếu hồ sơ không đầy đủ thì Cơ quan thuế sẽ thông báo chậm nhất 2 ngày làm việc kể từ ngày tiếp nhận hồ sơ.

Hướng dẫn tra cứu thông báo kết quả

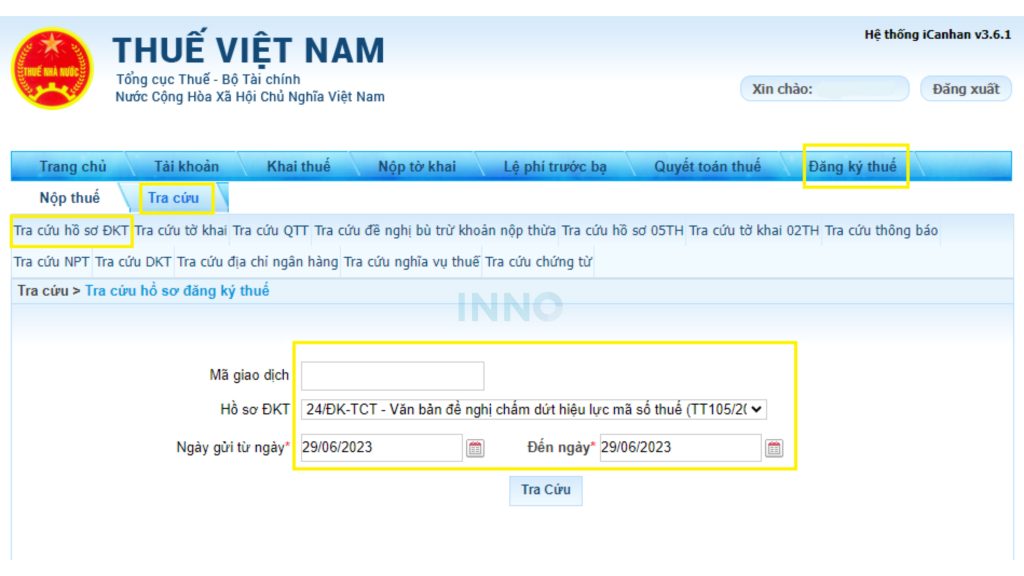

- Truy cập vào trang Thuế điện tử https://thuedientu.gdt.gov.vn/ => Tại “Trang chủ” chọn mục “Cá nhân” => Chọn mục “Đăng ký lần đầu” => Chọn “Tra cứu” => Chọn “Tra cứu hồ sơ ĐKT” => Điền mã giao dịch, chọn hồ sơ ĐKT mẫu 24/ĐK-TCT và chọn ngày gửi rồi bấm “Tra cứu”.

Chia sẻ bài viết

Tham khảo thêm

Dịch vụ liên quan

KIẾN THỨC

Bài viết liên quan