Dịch vụ kế toán

của INNO

Hướng dẫn trích lập dự phòng giảm giá hàng tồn kho

Nội dung chính

- Căn cứ pháp lý

- Dự phòng giảm giá hàng tồn kho là gì?

- Dự phòng giảm giá hàng tồn kho áp dụng cho các đối tượng nào?

- Thời điểm trích lập dự phòng giảm giá hàng tồn kho

- Điều kiện trích lập dự phòng giảm giá hàng tồn

- Mức trích lập dự phòng giảm giá hàng tồn kho

- Hàng tồn kho sau khi trích lập được xử lý như thế nào?

- Hồ sơ đối với hàng tồn kho trích lập dự phòng giảm giá

- Doanh nghiệp có phải nộp hồ sơ giảm giá hàng tồn kho cho cơ quan thuế không ?

- Các bút toán hạch kế toán toán giảm giá hàng tồn kho

- Ví dụ về trích lập dự phòng giảm giá hàng tồn kho

Căn cứ pháp lý

- Thông tư 48/2019/TT-BTC

Dự phòng giảm giá hàng tồn kho là gì?

Dự phòng giảm giá hàng tồn kho là khoản trích lập dự phòng tổn thất khi có sự giảm giá của giá trị hàng hoá làm cho giá trị hàng hoá thực tế thấp hơn giá trị ghi sổ.

Dự phòng giảm giá hàng tồn kho áp dụng cho các đối tượng nào?

Đối tượng được áp dụng dự phòng giảm giá hàng tồn kho bao gồm nguyên vật liệu, công cụ dụng cụ, hàng hoá, hàng đang đi đường, hàng gửi bán, hàng hoá kho bảo thuế, thành phẩm có giá gốc trên sổ kế cao hơn giá trị thuần có thể thực hiện.

Thời điểm trích lập dự phòng giảm giá hàng tồn kho

Doanh nghiệp trích lập dự phòng giảm giá hàng tồn kho tại thời điểm lập báo cáo tài chính năm.

Điều kiện trích lập dự phòng giảm giá hàng tồn

Để hàng tồn kho của doanh nghiệp được trích lập dự phòng thì cần thoả mãn điều kiện như sau:

- Hàng tồn kho có giá gốc ghi trên sổ kế toán cao hơn giá trị thuần có thể thực hiện được.

- Có đầy đủ hoá đơn, chứng từ hợp pháp theo quy định hoặc các bằng chứng hợp lý khác chứng minh giá vốn hàng tồn kho.

- Hàng tồn kho thuộc quyền sở hữu của doanh nghiệp tại thời điểm lập báo cáo tài chính.

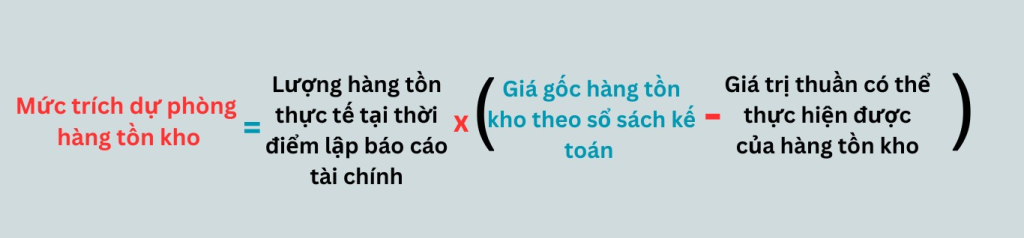

Mức trích lập dự phòng giảm giá hàng tồn kho

Mức trích lập dự phòng giảm giá hàng tồn kho được xác định theo công thức như sau:

Trong đó:

- Giá gốc hàng tồn kho bao gồm: chi phí mua, chi phí chế biến và các loại chi phí liên quan trực tiếp khác.

- Giá trị thuần là giá bán ước tính của hàng tồn kho trong kỳ sản xuất , kinh doanh bình thường tại thời điểm lập báo cáo tài chính năm – chi phí ước tính hoàn thành sản phẩm và chi phí cần thiết cho việc tiêu thụ sản phẩm.

Hàng tồn kho sau khi trích lập được xử lý như thế nào?

Hàng tồn kho đã trích lập dự phòng được xử lý như sau:

- Đối với hàng tồn kho bị hư hỏng do thiên tai, dịch bệnh, hoả hoạn, lạc hậu, lỗi thời do thay đổi quá trình sinh hoá tự nhiên, hết hạn sử dụng, không còn giá trị sử dụng thì doanh nghiệp cần phải huỷ bỏ, thanh lý.

- Đối với hàng tồn kho bị giảm giá trị, doanh nghiệp tiếp tục sử dụng, kinh doanh như các hàng tồn kho bình thường.

Hồ sơ đối với hàng tồn kho trích lập dự phòng giảm giá

Để trích lập dự phòng giảm giá hàng tồn kho doanh nghiệp cần thành lập Hội đồng xử lý hoặc thuê tổ chức tư vấn có chức năng thẩm quyền định giá giá trị hàng tồn kho và lập các hồ sơ sau:

+ Biên bản kiểm xác định giá trị hàng tồn kho cần xử lý;

+ Biên bản họp về việc trích lập dự phòng hàng tồn kho;

+ Các bằng chứng liên quan đến việc hàng tồn kho bị giảm giá trị, hư hỏng, hết hạn sử dụng

Doanh nghiệp có phải nộp hồ sơ giảm giá hàng tồn kho cho cơ quan thuế không ?

- Đối với trường hợp trích lập dự phòng giảm giá hàng tồn kho thì doanh nghiệp không cần nộp hồ sơ giảm giá cho cơ quan thuế trực tiếp quản lý. Doanh nghiệp chuẩn bị và lưu hồ sơ tại công ty phục vụ cho việc quyết toán thuế sau này

- Trường hợp hàng hoá bị hư hỏng do thiên tai, dịch bệnh hoặc hết hạn sử dụng, doanh nghiệp trích lập dự phòng giảm giá thì cần phải nộp hồ sơ trình lên cơ quan thuế về việc giảm giá hàng tồn kho. Thời hạn nộp chậm nhất là ngày 31 tháng 03 của năm sau năm báo cáo tài chính.

Các bút toán hạch kế toán toán giảm giá hàng tồn kho

- Khi phát sinh giảm giá hàng tồn kho, doanh nghiệp hạch toán:

Nợ TK 632 – Giá vốn hàng bán

Có TK 229 – Dự phòng tổn thất tài sản (2294)

- Số dự phòng giảm giá hàng tồn kho kỳ này lớn hơn số đã trích ở các kỳ trước, doanh nghiệp hạch toán số dự phòng trích bổ sung phần chênh lệch như sau:

Nợ TK 632 – Giá vốn hàng bán

Có TK 229 – Dự phòng tổn thất tài sản (2294)

- Số dự phòng giảm giá hàng tồn kho kỳ này nhỏ hơn số đã trích ở kỳ trước, hạch toán hoàn nhập dự phòng phần chênh lệch như sau:

Nợ TK 229 – Dự phòng tổn thất tài sản (2294)

Có TK 632 – Giá vốn hàng bán

- Khoản dự phòng đối với hàng hoá bị huỷ bỏ do hết hạn sử dụng, mất phẩm chất, hư hỏng, không còn giá trị sử dụng, doanh nghiệp sẽ hạch toán như sau:

Nợ TK 229 – Dự phòng tổn thất tài sản (số dự phòng đã trích cho các hàng hóa này)

Nợ TK 632 – Giá vốn hàng bán (nếu số tổn thất cao hơn số đã lập dự phòng)

Có TK 152, 153, 155, 156.

Lưu ý: Nếu số dự phòng trích lập của kỳ này bằng số dư khoản dự phòng giảm giá đã trước lập của kỳ trước thì doanh nghiệp không được trích lập bổ sung khoản dự phòng giảm giá hàng tồn kho.

Ví dụ về trích lập dự phòng giảm giá hàng tồn kho

Ví dụ 1: Hàng hóa bị giảm giá trị

Công ty A có các số liệu liên quan hàng tồn kho như sau:

- Cuối năm 2021 số dư tài khoản dự phòng giảm giá hàng tồn kho tại công ty A là 15.000.000 đồng.

- Cuối năm 2022 tổng giá trị hàng tồn kho của công ty là 70.000.000 đồng. Tính đến thời điểm báo cáo tài chính năm 2022 giá thị trường hàng tồn kho của công ty A là 50.000.000 đồng.

Vậy việc ghi nhận mức dự phòng giảm giá hàng tồn kho năm 2022 của công ty A như sau:

- Mức trích lập dự phòng hàng tồn kho:

Mức trích lập = 70.000.000 – 50.000.000 = 20.000.000 đồng

Do năm 2021 đã trích lập dự phòng giảm giá hàng tồn kho 15.000.000 đồng, nên năm 2022 công ty A chỉ cần trích lập thêm phần chênh lệch (20.000.000 đồng – 15.000.000 đồng) = 5.000.000 đồng. *

- Công ty A hạch toán:

Nợ TK 632: 5.000.000 đồng

Có TK 2294: 5.000.000 đồng

- Doanh nghiệp cần chuẩn bị hồ sơ bao gồm:

+ Biên bản kiểm xác định giá trị hàng tồn kho cần xử lý;

+ Biên bản họp về việc trích lập dự phòng hàng tồn kho;

+ Bằng chứng đáng tin cậy về giá cả thị trường hàng tồn kho tại thời điểm lập báo cáo tài chính (để chứng minh việc hàng tồn kho bị giảm giá trị).

Ví dụ 2: Hàng hóa hết hạn sử dụng

Công ty B có các số liệu liên quan hàng tồn kho như sau:

- Năm 2021, Công ty B có 1 lô hàng tồn kho giá trị tại thời điểm mua (giá trị sổ sách) là 30.0000.000 đồng. Do giá trị thị trường của lô hàng bị giảm còn 25.000.000đ nên công ty đã trích lập dự phòng giảm giá hàng tồn kho tại năm 2021 cho lô hàng là 5.000.000 đồng.

- Tới cuối năm 2022, lô hàng vẫn chưa bán được và đã hết hạn sử dụng, công ty phải tiến hành hủy bỏ theo quy định. Các bút toán hạch toán ghi nhận việc hủy bỏ hàng hóa như sau:

Việc ghi nhận lô hàng hóa hết hạn sử dụng được xử lý như sau:

Nợ TK 2294: 5.000.000 đồng

Nợ TK 632: 25.000.000 đồng

Có TK 156: 30.000.000 đồng

Công ty B cần chuẩn bị các hồ sơ sau để nộp cho cơ quan thuế về dự phòng giảm giá hàng tồn kho do hàng hóa hết hạn sử dụng:

+ Biên bản kiểm xác định giá trị hàng tồn kho hết hạn sử dụng;

+ Biên bản họp ghi nhận việc hàng hóa hết hạn sử dụng;

+ Bằng chứng ghi nhận hàng hóa hết hạn sử dụng.

Hạn nộp hồ sơ chậm nhất vào ngày 31/03/2023.

Chia sẻ bài viết

Tham khảo thêm

Dịch vụ liên quan

KIẾN THỨC

Bài viết liên quan

Kiến thức về Thuế 13.10.2023

Hướng dẫn lập tờ khai quyết toán thuế thu nhập doanh nghiệp mẫu 04/TNDN