Dịch vụ kế toán

của INNO

Các phương pháp kê khai và tính thuế nhà thầu nước ngoài

Nội dung chính

Căn cứ pháp lý

- Thông tư 103/2014/TT-BTC

Các phương pháp kê khai và tính thuế nhà thầu nước ngoài

Hiện nay có 3 phương pháp kê khai thuế nhà thầu bao gồm:

- Phương pháp kê khai

- Phương pháp trực tiếp

- Phương pháp hỗn hợp

Phương pháp kê khai

Tổ chức nước ngoài thực hiện kê khai và tính thuế như doanh nghiệp Việt Nam nếu đáp ứng đồng thời các điều kiện sau:

- Có cơ sở thường trú tại Việt Nam, hoặc là đối tượng cư trú tại Việt Nam;

- Thời hạn kinh doanh tại Việt Nam theo hợp đồng nhà thầu, hợp đồng nhà thầu phụ từ 183 ngày trở lên kể từ ngày hợp đồng nhà thầu, hợp đồng nhà thầu phụ có hiệu lực;

- Áp dụng chế độ kế toán Việt Nam và thực hiện đăng ký thuế, được cơ quan thuế cấp mã số thuế.

Trường hợp nhà thầu đáp ứng các điều kiện như trên thì áp dụng theo quy định tại các văn bản Thuế giá trị gia tăng (GTGT) và Thuế thu nhập doanh nghiệp (TNDN) như doanh nghiệp Việt Nam.

Phương pháp trực tiếp

Phương pháp này chiếm 90% trong các giao dịch phát sinh thuế nhà thầu phải nộp

Áp dụng cho nhà thầu nước ngoài không đáp ứng đủ các điều kiện của phương pháp kê khai. Doanh nghiệp Việt Nam có trách nhiệm kê khai nộp thay phần thuế nhà thầu cho tổ chức nước ngoài.

⇒ “Nộp thuế GTGT theo phương pháp trực tiếp” và “Nộp thuế TNDN theo phương pháp trực tiếp”.

Tính thuế giá trị gia tăng

Trong đó:

- Doanh thu tính thuế GTGT: Là toàn bộ doanh thu do cung cấp dịch vụ, dịch vụ gắn với hàng hóa thuộc đối tượng chịu thuế GTGT mà Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nhận được, chưa trừ các khoản thuế phải nộp, kể cả các khoản chi phí do Bên Việt Nam trả thay Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài (nếu có).

- Thuế suất thuế GTGT: Tùy thuộc vào ngành nghề, tỉ lệ thuế GTGT khác sau và sẽ được áp dụng theo bảng dưới đây:

| STT | Ngành kinh doanh | Tỷ lệ % |

| 1 | Dịch vụ, cho thuê máy móc thiết bị, bảo hiểm; xây dựng, lắp đặt không bao thầu nguyên vật liệu, máy móc, thiết bị | 5% |

| 2 | Sản xuất, vận tải, dịch vụ có gắn với hàng hóa; xây dựng, lắp đặt có bao thầu nguyên vật liệu, máy móc, thiết bị | 3% |

| 3 | Hoạt động kinh doanh khác | 2% |

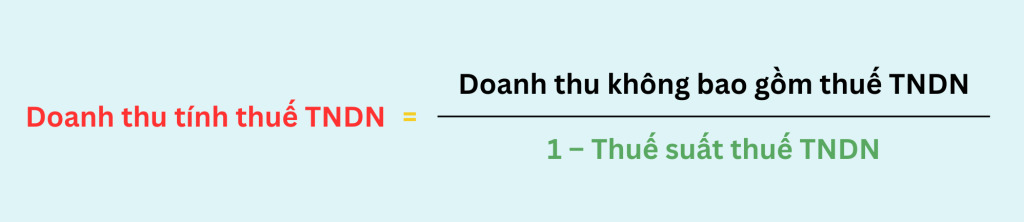

Tính thuế thu nhập doanh nghiệp

Trong đó:

- Doanh thu tính thuế TNDN: Là toàn bộ doanh thu không bao gồm thuế GTGT mà Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nhận được, chưa trừ các khoản thuế phải nộp. Bao gồm cả các khoản chi phí do Bên Việt Nam trả thay Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài (nếu có).

- Thuế suất thuế TNDN: Tùy thuộc vào ngành nghề, tỉ lệ thuế TNDN khác sau và sẽ được áp dụng theo bảng dưới đây:

| STT | Ngành kinh doanh | Tỷ lệ % |

| 1 | Thương mại: phân phối và cung cấp hàng hóa, nguyên liệu, vật tư, máy móc, thiết bị gắn liền với dịch vụ tại Việt Nam, bao gồm cung cấp hàng hóa theo hình thức xuất khẩu tại chỗ (không bao gồm trường hợp gia công hàng hoá) | 1% |

| 2 | Dịch vụ, cho thuê máy móc thiết bị, bảo hiểm, thuê giàn khoan | 5% |

| 3 | Dịch vụ quản lý nhà hàng, khách sạn, casino; | 10% |

| 4 | Dịch vụ tài chính phái sinh | 2% |

| 5 | Cho thuê tàu bay, động cơ tàu bay, phụ tùng tàu bay, tàu biển | 2% |

| 6 | Xây dựng, lắp đặt có bao thầu hoặc không bao thầu nguyên vật liệu, máy móc, thiết bị | 2% |

| 7 | Hoạt động sản xuất, kinh doanh khác, vận chuyển (bao gồm vận chuyển đường biển, vận chuyển hàng không) | 2% |

| 8 | Chuyển nhượng chứng khoán, chứng chỉ tiền gửi, tái bảo hiểm ra nước ngoài, hoa hồng nhượng tái bảo hiểm | 0.1% |

| 9 | Lãi tiền vay | 5% |

| 10 | Thu nhập bản quyền | 10% |

Lưu ý: Trường hợp không tách riêng được giá trị từng hoạt động kinh doanh thì sẽ áp dụng mức tỷ lệ % Cao nhất để tính thuế GTGT, TNDN cho toàn bộ giá trị hợp đồng.

Trường hợp đặc biệt:

Riêng đối với hoạt động xây dựng, lắp đặt có bao thầu nguyên vật liệu, máy móc, thiết bị đi kèm công trình xây dựng hoặc hợp đồng cung cấp máy móc thiết bị có kèm theo các dịch vụ thực hiện tại Việt Nam:

- Tỷ lệ % thuế TNDN tính trên doanh thu tính thuế là 2% và Tỷ lệ % tính thuế GTGT trên doanh thu là 3% tính trên toàn bộ giá trị hợp đồng nếu nhà thầu nước ngoài tự thực hiện.

- Trường hợp Nhà thầu nước ngoài ký hợp đồng với các Nhà thầu phụ để giao lại toàn bộ các phần giá trị công việc hoặc hạng mục có bao thầu nguyên vật liệu hoặc máy móc, thiết bị, Nhà thầu nước ngoài chỉ thực hiện phần giá trị dịch vụ còn lại theo hợp đồng nhà thầu thì tỷ lệ % thuế TNDN & tỷ lệ % thuế GTGT trên doanh thu tính thuế TNDN áp dụng là 5%.

Phương pháp hỗn hợp

Áp dụng cho nhà thầu nước ngoài đáp ứng thỏa mãn được 2 điều kiện sau:

- Có cơ sở thường trú tại Việt Nam, hoặc là đối tượng cư trú tại Việt Nam;

- Thời hạn kinh doanh tại Việt Nam theo hợp đồng nhà thầu, hợp đồng nhà thầu phụ từ 183 ngày trở lên kể từ ngày hợp đồng nhà thầu, hợp đồng nhà thầu phụ có hiệu lực;

Nhưng không:

- Tổ chức hạch toán kế toán theo quy định của pháp luật về kế toán tại Việt Nam.

⇒ “Nộp thuế GTGT theo phương pháp khấu trừ” – Như doanh nghiệp Việt Nam, áp dụng theo văn bản về thuế GTGT và “Nộp thuế TNDN theo phương pháp trực tiếp” áp dụng theo quy định của thuế nhà thầu.

Hướng dẫn tính thuế nhà thầu nước ngoài theo từng trường hợp cụ thể

Ở phần này, INNO hướng dẫn bạn cách tính thuế nhà thầu theo phương pháp khoán, phương pháp phổ biến nhất trong các giao dịch với nhà thầu nước ngoài!

Trường hợp 1: Giá trị hợp đồng đã bao gồm thuế GTGT, TNDN

- Doanh nghiệp nước ngoài chịu toàn bộ thuế GTGT, TNDN phát sinh, doanh nghiệp Việt Nam khấu trừ tiền thuế phải nộp trước khi thanh toán cho doanh nghiệp nước ngoài.

- Doanh nghiệp thực hiện tính thuế GTGT trước, rồi tính thuế TNDN sau.

Công thức tính thuế GTGT:

Trong đó:

Doanh thu tính thuế GTGT = Giá trị hợp đồng

Công thức tính thuế TNDN:

Trong đó:

Doanh thu tính thuế TNDN = Giá trị hợp đồng – Thuế GTGT phải nộp

Trường hợp 2: Giá trị hợp đồng chưa bao gồm các loại thuế phát sinh

- Doanh nghiệp Việt Nam mua hàng hóa, dịch vụ chịu toàn bộ thuế GTGT và TNDN phát sinh.

- Doanh nghiệp thực hiện tính thuế TNDN trước, sau đó tính thuế GTGT.

Công thức tính thuế TNDN:

Trong đó:

Doanh thu không bao gồm thuế TNDN = Giá trị hợp đồng

Công thức tính thuế GTGT:

Trong đó:

Doanh thu chưa bao gồm thuế GTGT = Giá trị hợp đồng + Thuế TNDN phải nộp

Trường hợp 3: Hợp đồng đã bao gồm thuế TNDN, chưa bao gồm thuế GTGT

- Doanh nghiệp Việt Nam mua hàng hóa, dịch vụ chịu phần thuế GTGT, doanh nghiệp nước ngoài cung cấp hàng hóa, dịch vụ chịu thuế TNDN phát sinh.

- Doanh nghiệp thực hiện tính thuế TNDN cho nhà thầu nước ngoài rồi tính thuế GTGT.

Công thức tính thuế TNDN:

Trong đó:

Doanh thu tính thuế TNDN = Giá trị hợp đồng

Công thức tính thuế GTGT:

Trong đó:

Doanh thu chưa bao gồm thuế GTGT = Giá trị hợp đồng

Ví dụ tính thuế nhà thầu nước ngoài

Công ty A là một công ty tại Thái Lan cung cấp 1 dịch vụ quảng cáo cho công ty B tại Việt Nam. Với tổng giá trị hợp đồng là 1.000 USD. Công ty A không có địa chỉ thường trú tại Việt Nam và không áp dụng, thực hiện chế độ kế toán Việt Nam. => Vậy thuế nhà thầu phát sinh tại Việt Nam sẽ được tính theo phương pháp khoán.

Theo quy định, thuế suất thuế GTGT áp dụng cho dịch vụ quảng cáo là 5%, Thuế suất thuế TNDN áp dụng cho dịch vụ quảng cáo cũng là 5%.

Trường hợp 1: Giá trị hợp đồng đã bao gồm Thuế TNDN và Thuế GTGT (Gross)

Giá trị hợp đồng ban đầu | Tính thuế GTGT | Tính thuế TNDN | ||||

| Doanh thu tính thuế | Thuế suất thuế GTGT | Thuế GTGT | Doanh thu tính thuế | Thuế suất thuế TNDN | Thuế TNDN | |

| 1.000 | 1.000 | 5% | 50,0 | 950.0 | 5% | 47,5 |

Trường hợp 2: Giá tri hợp đồng không bao gồm Thuế TNDN và Thuế GTGT (Net)

Giá trị hợp đồng ban đầu | Tính thuế GTGT | Tính thuế TNDN | ||||

| Doanh thu tính thuế | Thuế suất thuế GTGT | Thuế GTGT | Doanh thu tính thuế | Thuế suất thuế TNDN | Thuế TNDN | |

| 1.000 | 1.108 | 5% | 55,4 | 1.052,6 | 5% | 52,6 |

Trường hợp 3: Giá trị hợp đồng đã bao gồm thuế TNDN, chưa bao gồm thuế GTGT

Giá trị hợp đồng ban đầu | Tính thuế GTGT | Tính thuế TNDN | ||||

| Doanh thu tính thuế | Thuế suất thuế GTGT | Thuế GTGT | Doanh thu tính thuế | Thuế suất thuế TNDN | Thuế TNDN | |

| 1.000 | 1.052,6 | 5% | 52,6 | 1.000,0 | 5% | 50,0 |

Một số lưu ý khi xác định doanh thu tính thuế của nhà thầu nước ngoài

Trường hợp Nhà thầu nước ngoài ký hợp đồng với các nhà cung cấp tại Việt Nam để mua vật tư nguyên vật liệu, máy móc thiết bị, dịch vụ… mà không thuộc hạng mục, công việc theo hợp đồng đã ký thì giá trị hàng hóa, dịch vụ này không được trừ khi xác định doanh thu tính thuế GTGT và thuế TNDN của Nhà thầu nước ngoài.

Hợp đồng có sử dụng nhà thầu phụ Việt Nam hoặc nước ngoài để thực hiện 1 phần công việc của hợp đồng thầu: Doanh thu tính thuế của Nhà thầu nước ngoài không bao gồm giá trị công việc do Nhà thầu phụ Việt Nam hoặc Nhà thầu phụ nước ngoài thực hiện.

- Trường hợp 1: Nhà thầu phụ nước ngoài thực hiện nộp thuế theo phương pháp trực tiếp thì Bên Việt Nam khai nộp thuế TNDN thay cho Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài.

- Trường hợp 2: Nhà thầu phụ là Nhà thầu phụ Việt Nam hoặc Nhà thầu phụ nước ngoài thực hiện nộp thuế theo phương pháp kê khai hoặc phương pháp hỗn hợp: Danh sách các Nhà thầu phụ Việt Nam, Nhà thầu phụ nước ngoài thực hiện phần công việc phải được liệt kê kèm theo Hợp đồng nhà thầu.

Đối với trường hợp thuê máy móc, thiết bị, phương tiện vận tải: Doanh thu sẽ là toàn bộ tiền cho thuê. Tuy nhiên nếu chi phí do bên cho thuê trực tiếp chi trả như bảo hiểm, phương tiện, bảo dưỡng, chứng nhận đăng kiểm, người điều khiển phương tiện, máy móc và chi phí vận chuyển từ nước ngoài về Việt Nam thì doanh thu tính thuế TNDN và thuế GTGT không bao gồm khoản này nếu có chứng từ thực tế chứng minh.

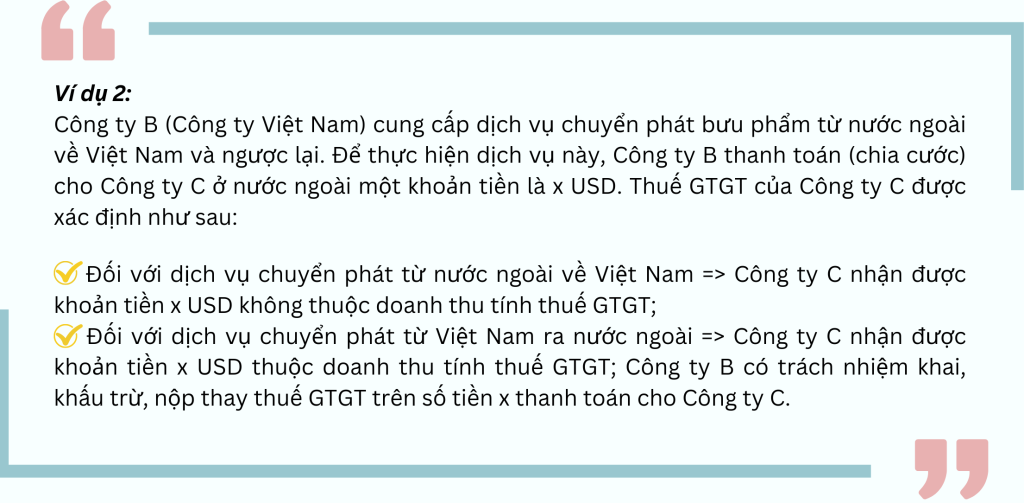

Đối với dịch vụ giao nhận, kho vận quốc tế từ Việt Nam đi nước ngoài: Doanh thu tính thuế TNDN và thuế GTGT là toàn bộ doanh thu Nhà thầu nước ngoài nhận được không bao gồm cước vận chuyển quốc tế phải trả cho hãng vận chuyển (hàng không, đường biển).

Đối với dịch vụ chuyển phát quốc tế từ Việt Nam đi nước ngoài: Doanh thu tính thuế TNDN & GTGT là toàn bộ doanh thu Nhà thầu nước ngoài nhận được.

Doanh thu tính thuế TNDN của hãng vận tải biển nước ngoài: Là toàn bộ tiền cước thu được từ hoạt động vận chuyển hành khách, vận chuyển hàng hóa và khoản phụ thu khác mà hãng vận tải biển được hưởng từ cảng xếp hàng của Việt Nam đến cảng cuối cùng bốc dỡ hàng hóa đó. Bao gồm cả tiền cước của các lô hàng phải chuyển tải qua các cảng trung gian và/hoặc tiền cước thu được do vận chuyển hàng hóa giữa các cảng Việt Nam.

Tiền cước vận chuyển làm căn cứ tính thuế TNDN không bao gồm tiền cước đã tính thuế TNDN tại cảng Việt Nam đối với chủ tàu nước ngoài và tiền cước trả cho doanh nghiệp vận tải Việt Nam do đã tham gia vận chuyển hàng từ cảng Việt Nam đến một cảng trung gian.

Ngoài ra khi tính thuế TNDN sẽ phát sinh thêm một số trường hợp cụ thể:

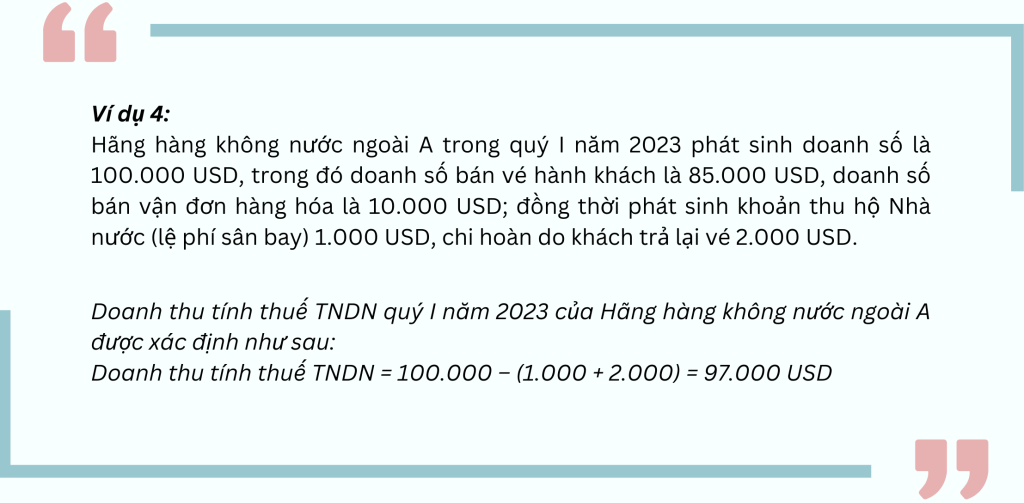

Doanh thu tính thuế TNDN của hãng hàng không nước ngoài: Là doanh thu bán vé hành khách, vận đơn hàng không và các khoản thu khác (trừ những khoản thu hộ Nhà nước hoặc tổ chức theo quy định của pháp luật) tại Việt Nam cho việc vận chuyển hành khách, hàng hóa và đối tượng vận chuyển khác được thực hiện trên các chuyến bay của chính hãng hàng không hoặc liên danh.

Đối với hoạt động nhượng tái bảo hiểm ra nước ngoài: Doanh thu tính thuế TNDN là số tiền phí nhượng tái bảo hiểm ra nước ngoài mà Nhà thầu nước ngoài nhận được (bao gồm hoa hồng tái bảo hiểm và chi phí bồi hoàn cho khách hàng theo thỏa thuận).

Đối với hoạt động nhận tái bảo hiểm từ nước ngoài: Doanh thu tính thuế TNDN là khoản hoa hồng nhượng tái bảo hiểm mà Nhà thầu nước ngoài nhận được.

Đối với chuyển nhượng chứng khoán, chứng chỉ tiền gửi: Doanh thu tính thuế thu nhập doanh nghiệp là tổng doanh thu bán chứng khoán, chứng chỉ tiền gửi tại thời điểm chuyển nhượng.

Đối với giao dịch hoán đổi lãi suất: Là phần chênh lệch giữa lãi phải thu và lãi phải trả mà Nhà thầu nước ngoài nhận được trong 1 năm dương lịch.

Đối với tín phiếu kho bạc: được áp dụng đối với từng loại tín phiếu kho bạc do nhà đầu tư nắm giữ tại thời điểm tín phiếu đáo hạn.

| Doanh thu tính thuế TNDN | = | (Mệnh giá tín phiếu kho bạc – Bình quân gia quyền giá mua số tín phiếu kho bạc mà nhà đầu tư nắm giữ vào ngày đáo hạn) | x | Số lượng tín phiếu kho bạc mà nhà đầu tư nắm giữ vào ngày đáo hạn |

Trong đó:

- Mệnh giá tín phiếu kho bạc: Giá trị tín phiếu tại thời điểm đáo hạn theo nguyên tắc tín phiếu nào mua trước thì được bán trước (nguyên tắc FIFO).

- Bình quân gia quyền của tín phiếu còn đến thời điểm đáo hạn.

Chia sẻ bài viết

Tham khảo thêm

Dịch vụ liên quan

KIẾN THỨC

Bài viết liên quan